안녕하세요. 내일 우리의 생활에 변화를 줄만한 될성부른 기업을 찾고 있는 베터미입니다. 유전체 분석은 사실 오래된 떡밥인데요. 인간의 게놈 분석이 완료됐다고 한게 벌써 20년은 된 것 같은데 윤리적인 벽에 부딪혀 발전이 더디네요. 윤리적인 부분을 덜어내면 인간 유전체를 대상으로 마음대로 편집해서 실험해 보는게 가능할텐데요. 아직까지는 식품 수준에서 연구가 활발히 이루어지고 있고 그마저도 국가별로 반발이 있어 도입은 오래 걸릴 듯 합니다.

■ 예방의학으로의 유전체 분석 그리고 일루미나

유전체 분석과 유전체 편집 기술의 콜라보레이션으로 우리는 인간의 입맛에 맛는 생물을 만들어 낼 수 있게 됐습니다. 흔히 GMO옥수수같은 음식으로 알려져 있는데 유전자 재조합 기술을 이용한 GMO와 유전체 편집은 차이가 있습니다. 유전자 재조합 기술은 원하는 유전자의 유형이 나타날때까지 무한한 조합을 거쳐야 하고 유전체 편집은 말 그대로 입맛에 맞게 유전자를 끼워 넣거나 뺌으로써 원하는 형태의 생물을 탄생시키는데 차이가 있습니다.

식물에게는 이 유전자 편집이 윤리적으로 문제가 되지 않으니 여러 방면의 시도가 진행중인데요. 일본에서 이 유전체 편집을 통해 생산한 토마토를 상업적으로 생산하게 됐다는 뉴스도 있더군요. 병충해에 강한 딸기나 아미노산 함량을 높인 바나나, 토마토 등을 생산할 수 있게 된거죠.

인간에게는 이 편집기술이 들어가기에는 윤리적인 문제가 큰데요. 그래서 예방의학 수준에서 활용이 한정된다는 단점이 있습니다. 어쨌든 이 예방의학 관점에서도 유전체 분석은 많은 잠재력을 가지고 있어 앞으로 지켜볼만한 기술이라고 생각합니다. 안젤리나 졸리의 경우 유방암이 가족력에 있어서 미리 유방절제를 한 배우인데요. 이렇게 미리 가족력이라 의심에 그치지 않고 부모와의 유전자 발현 정도를 비교해서 내가 사는 생에 암유전자가 얼마나 영향을 미칠 수 있는가를 파악할 수 있는 도구가 될 수 있습니다.

궁극적으로는 유전체 편집으로 가족력이 내 아이에게 전달되지 않도록 미리 손을 쓸 수 있는 기술까지 갈 수도 있겠지만 먼 일이고 벽이 높다고 생각합니다. 일단 예방의학 관점에서 일루미나를 쳐다 봐야겠네요. 또, 유전체 분석 기술을 통해 코로나19 바이러스같은 치명적인 질병을 일으키는 바이러스들의 유전체 분석, 변이 추적까지 가능하니 활용도가 굉장히 넓습니다. 일루미나 주가 전망 들어갑니다.

■ 펀더멘털로 보는 일루미나 주가

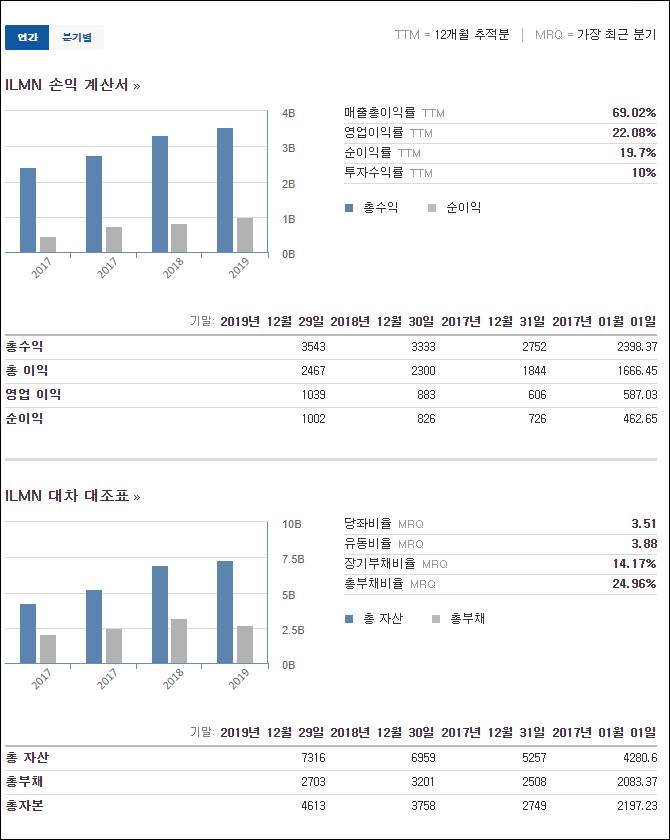

업력이 꽤 길어서 안정적인 포지션이 되어 버렸습니다.

매출 계속 증가하고 있고 영업이익률 22%, 순이익률 20% 정도로 굉장히 양호한 기술 기업입니다. 부채비율도 25% 정도로 저금리 시대에 역행하는 탄탄한 재무구조를 가지고 있군요. 좀 빌려서 써도 될텐데 빌려 써야 될만큼 대대적인 기술 투자가 필요한 상태는 이제 아닌 것으로 보입니다. 그 동안의 추이를 정리해 보면요.

주가는 10년새 10배 정도 올랐습니다. 시가총애과 세전영업이익 EBITDA의 비율은 10배와 20배를 왔다갔다하다가 최근 38배까지 올랐구요. EBITDA 5년 평균 증가율을 보면 2011년에 피크를 기록한 뒤 계속 하향 추이를 기록하고 있습니다. 성장률이 굉장히 떨어졌네요. 피터 린치옹 기준에서 보면 멀티플을 6정도 줘야 할 기업인데 38배를 받고 있습니다. 미래에 대한 기대수익이 여전히 반영되고 있다는 뜻이겠죠.

이 기업에 투자하기 좋은 시기는 2012년 즈음이라고 판단이 되는군요. 이 때 일시적으로 100%에 달하는 성장률을 보이다가 30% 정도로 줄어서 꽤 오랜 기간 성장률이 높게 유지됐었는데요. 해당기간동안 기록적인 상승을 하면서 멀티플 30배 정도를 받게 됐습니다. 지금 가격은 확실히 비싸네요.

실적 추이를 봐도 특별히 사야 할 이유를 찾기 힘든 가격대구요. 앞으로 실적이 드라틱한 변화를 보이지 않는 이상은 당분간 지켜보는게 좋아 보입니다. 바이든 정부의 정책 방향과 닿아 있는지도 확인이 안 되는 카테고리구요. 유전체 검사 기계 판매와 검사 건당 수수료, 진단 키트 등으로 수입을 창출하고 있는데 특별히 마케팅으로 사람들의 인식 전환을 하지 않는 아직까지는 폭발적인 매출을 일으키기에는 어려움이 있어 보입니다. 미래 성장성을 감안해도 멀티플 15배 정도가 당분간 실적에 대한 적당한 평가가 아닐까 싶네요.

■ 차트로 보는 일루미나 주가 전망

회사 이름이 자꾸 비밀조직 일루미나티를 떠올리게 하네요ㅎ 뭔가 있어 보이는 이름이 캐치합니다. 일루미나 멀티플 15배라면 적정 주가는 200달러 정도로 보이는데요. 차트를 보면 아래와 같습니다.

200달러, 300달러, 400달러 등 100달러 단위로 지지, 저항이 나오고 있습니다. 코로나19로 인해 폭락했을 때 200달러를 테스트했었는데 지금 분위기 봐서는 다시 테스트할지도 모르겠군요. 400달러 선에서 3번 정도 이미 저항을 맞았고 300달러 밑에서 지지가 확인된 혼돈의 카오스 상황입니다.

기업의 성장성이 실적으로 확인되지 않으면 일루미나 주가 전망은 당분간은 200달러를 쳐다 보면서 보수적으로 접근해야 할 그림입니다. 앞으로는 뭔가 되지 않을까 하는 고민과 기대가 들게 하는 주식임에는 틀림없는데요. 시기상조라는 판단이 드네요. 유전체 분석 관련 독보적인 기업 일루미나 정리해 봤습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. May the insight be with you!! 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 3분기 실적으로 보는 카카오 주가 전망 (0) | 2020.11.18 |

|---|---|

| 꿈과 희망이 가득한 모더나 주가 전망 (0) | 2020.11.16 |

| 씨에스윈드 3분기 실적으로 보는 예상 주가 분석 (0) | 2020.11.09 |

| 오큘러스 퀘스트2 써 보고 느낀 페이스북 주가의 미래 (0) | 2020.11.08 |

| 바이든 당선 유력으로 보는 ESG 뜻과 착한 기업의 부상 (0) | 2020.11.07 |

댓글