안녕하세요. 내집마련에 필수적인 매매 타이밍을 재는데 유용한 정보를 소개해 드리고 있는 베터미입니다. 오늘은 울산 부동산 전망을 여러 데이터를 통해 알아 보려고 하는데요. 이미 핫한 지역이긴 합니다. 물론, 울산 내에서도 구역별로 차이가 있어서 자세한 지역별 현황은 구별로 끊어서 보는게 좋습니다.

■ 외부유입요인으로 보는 울산 부동산 전망

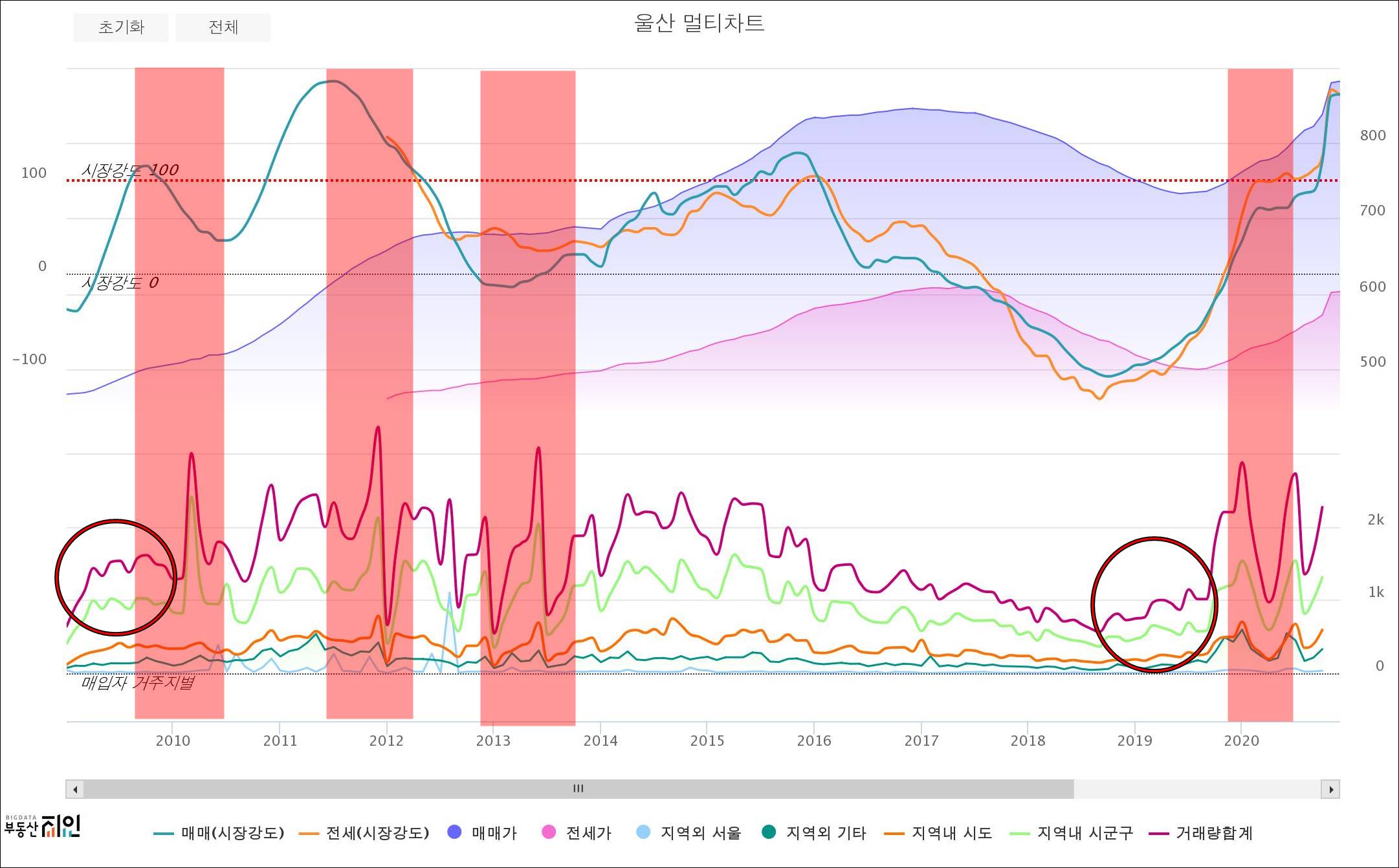

외지인이 얼마나 매입하느냐는 자연스럽게 거래량 상승을 동반하는데요. 전반적으로 부동산 경기 흐름과 일치하게 가는 경향이 있어서 공급이 많다 싶으면 줄었다가 공급이 적다 싶으면 늘었다가를 장기간을 두고 반복합니다.

2010년, 2012년, 2013년에는 거래량이 갑자기 증가하는데요. 2012년과 2013년 사이에 서울 매입 비율이 잠깐 크게 늘었습니다. 거래량 측면에서는 2010년 직전 거래량이 증가하기 시작했을 때가 좋은 매수 타이밍이었구요. 이 때는 거의 전국적으로 동일한 양상을 보이고 있습니다. 2019년 역시 점진적인 거래량 상승을 보익 있는데요. 2020년 들어 외지인 매입 비율이 늘면서 다시 가격이 오르고 있습니다. 거래량이 가격 상승을 동반한다는 점 짚고 가야겠습니다.

■ 미분양과 수요 공급으로 보는 울산 부동산 전망

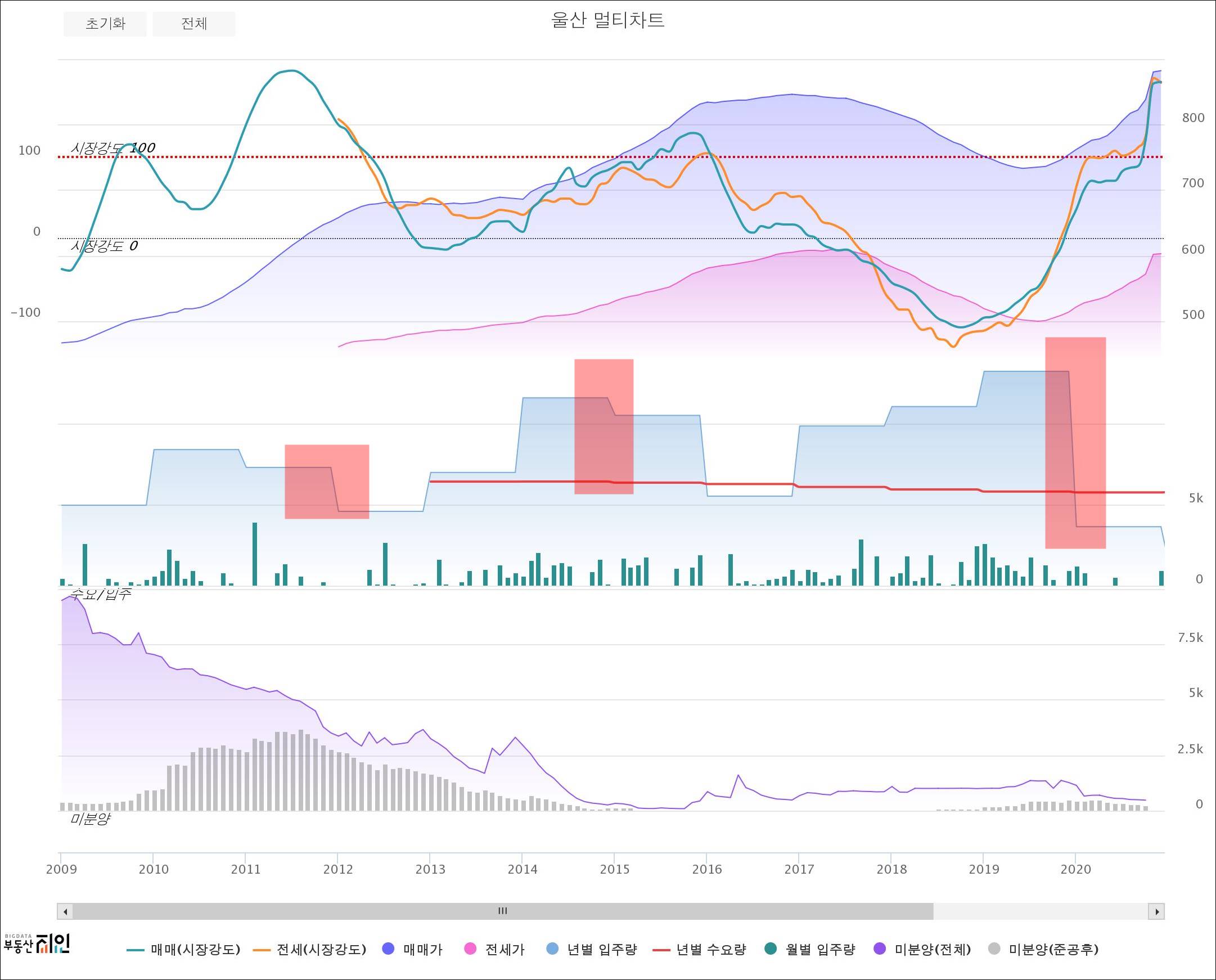

부동산은 수요와 공급이 적당하게 유지되는 법이 없습니다. 가격이 좋을 때는 공급이 급증했다가 가격이 좋지 않을 때는 급감했다가를 반복하면서 자연스럽게 부동산 경기 흐름을 만들어 내는데요. 그래서 아래와 같은 그래프가 나옵니다.

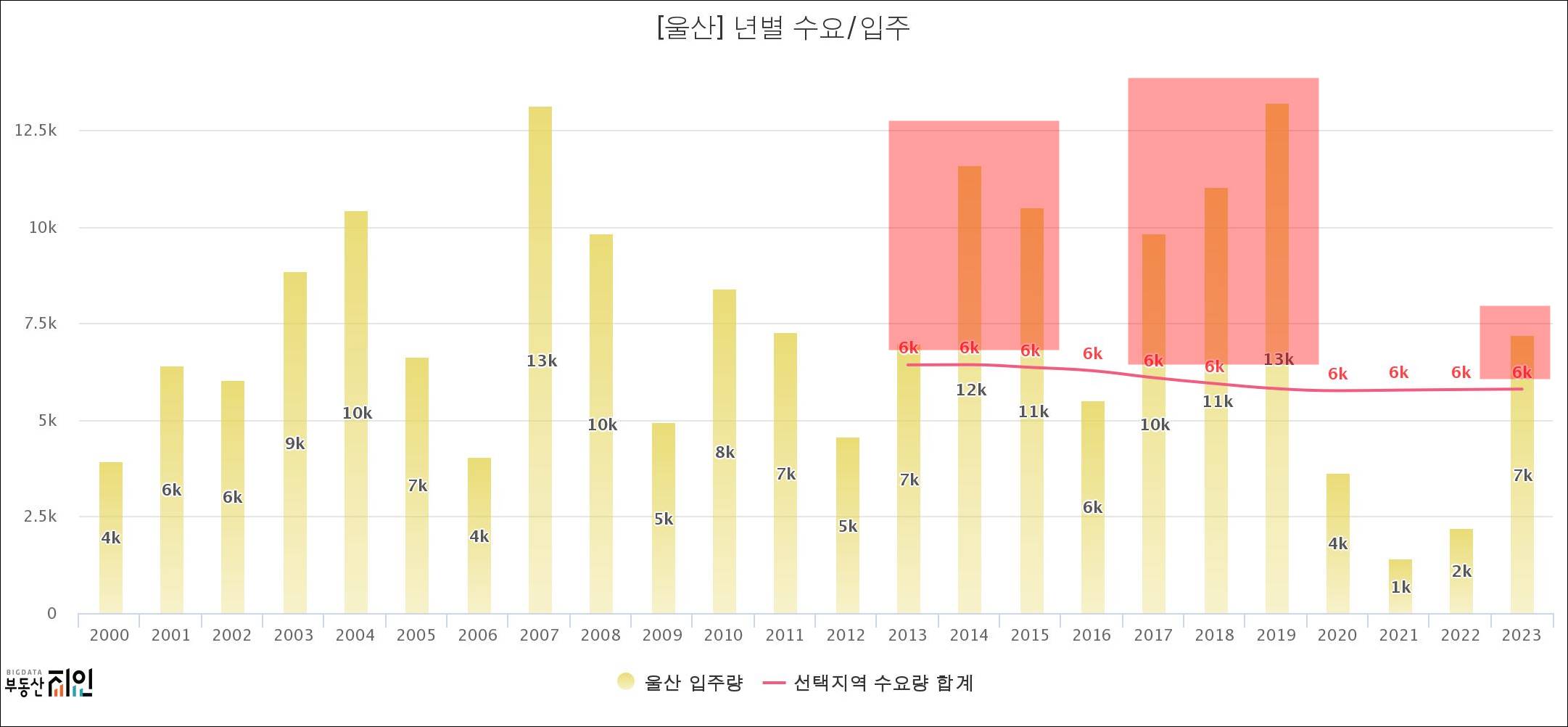

붉은색으로 표시한 부분이 공급이 급감하는 시점인데요. 2012년 거래량도 늘고 미분양이 급격하게 해소되는 시점에 공급도 줄고 있어서 좋은 시기였습니다. 2013년을 지나면서 거래량이 증가했는데 공급량이 많아서 가격이 잠깐 주춤했다가 다시 올라갔는데요. 2017년부터 수요에 비해 공급이 크게 늘면서 다시 조정을 받았습니다. 중간에 붉은색 선이 수요량인데요. 수요 공급을 풀어 보면 아래와 같습니다.

공급량이 많았던 시기를 색칠해 봤는데요. 역시 가격이 주춤했거나 2019년처럼 과잉 공급이 있었던 시절은 조정이 크게 오거나 하는 모습을 볼 수 있습니다. 2021년, 2022년 모두 입주 물량이 현저히 부족해서 당분간은 가격 상승 압력 존재할 것으로 보이구요. 2023년부터 공급이 적정량을 초과하기 시작해서 과연 미분양 흐름이 지금처럼 갈 지 추이를 지켜보며 판다해야 할 것으로 보입니다.

■ PIR로 보는 울산 부동산 전망

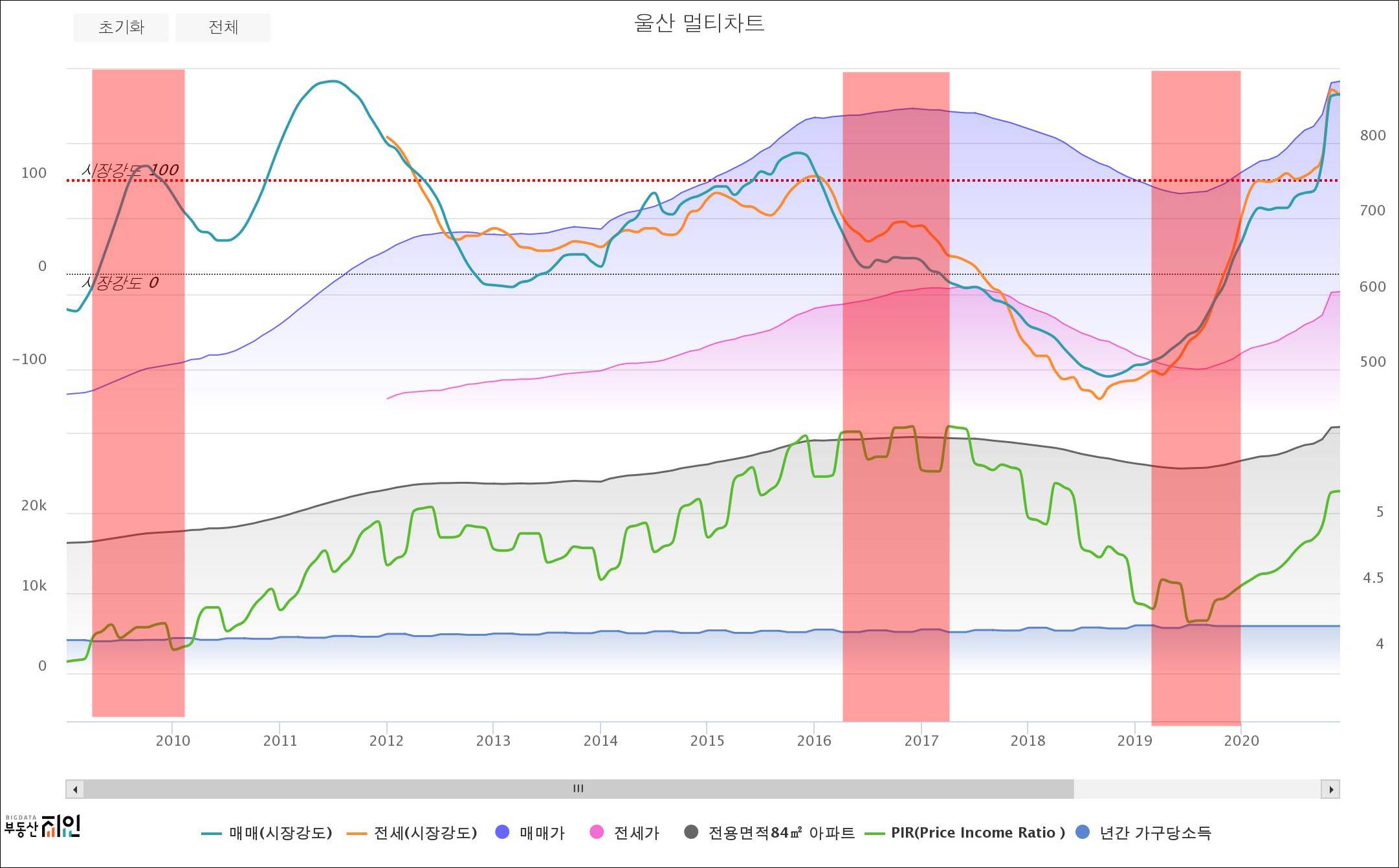

여러 번 등장한 용어인데 PIR은 아파트 혹은 부동산 가격 대비 소득의 비율을 나타낸 지표입니다.

지역별 소득을 따로 조회해서 잡을 수도 있는데 부동산지인에서 나오는 데이터는 전국 평균 값 기준이라 비율적인 면에서는 차이가 있을 수 있는데 위, 아래 갭은 유사합니다. 최고가격에서 5.7, 최저가격에서 4.0 정도의 비율을 보이고 있습니다.

지금 가격이 5.2 정도 되는데요. 실제 아파트 가격은 2016년 말보다 지금이 더 올랐는데 비율은 아직 낮습니다. 그 사이 소득이 증가해서 그런건데요. 일정 PIR이 유지된다고 가정하면 부동산은 거의 항상 인플레이션 헷지를 할 수 있는 상품으로 보일 정도입니다. 그간의 최고 비율을 적용했을 때 상승여력은 9% 정도로 보이네요.

경북과 경남 여러 지역을 보면 PIR 기준 아직 상승여력이 많은 편인데 울산은 낮게 나옵니다.

매매가격과 전세가격 갭을 보면 이해하기 쉬운데요. 전세가율이 평균 70% 정도를 형성하던 곳이 지금은 48.7%가 됐습니다. 매매가격이 상승한 것에 비해 전세가격이 따라 가지 못하고 있는건데요. 보통 평균 전세가율로 회귀하는 경향이 있기 때문에 매매가에 전세가가 어떻게 붙어 가는지에 따라 매수 판단을 해야겠습니다. 수요가 충분하다면 전세가격도 같이 오를 가능성이 있습니다. 앞으로 공급이 부족해서 더욱 그런 흐름으로 갈 가능성 높아 보이는데 실거주 목적이라면 관망하는게 좋아 보이는 타이밍이네요.

일자리 급증으로 기초로 삼은 수요에 비해 훨씬 더 외부유입요인이 증가한다면 PIR이 위로 더 꺾여 올라갈 수도 있습니다. 어디까지나 지극히 사적이고 개인적인 판단임을 알려 드리며 손품은 이만 마칩니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 부동산' 카테고리의 다른 글

| 대구 부산 부동산 시세 희비 엇갈릴까 (0) | 2021.05.30 |

|---|---|

| 다주택자 양도세 중과 톺아보기 (0) | 2021.04.30 |

| 부동산 투자 수요로 보는 매매 타이밍 (0) | 2020.12.06 |

| 데이터로 보는 거제 부동산 전망 (0) | 2020.11.30 |

| PIR로 보는 포항 부동산 전망 (0) | 2020.11.29 |

댓글