안녕하세요. 베터미입니다. 간단하게 후려쳐 보는 1일 1주식 분석 오늘은 퀄컴입니다. 이미 관심은 오래전부터 있었는데 삼성이나 애플처럼 제품을 파는게 아니라 부품을 팔기 때문에 눈에 띄지 않아 차일피일 미루다 보니 이제야 들여다 보게 됐습니다. 저만큼이나 퀄컴 이름은 들어 봤는데 뭐 하는 회사인지 모르는 사람들이 많을 것 같은데요. 간단하게 생각하면 스마트폰에 들어가는 두뇌를 담당하는 AP를 생산하는 업체라고 보면 되겠습니다.

■ 퀄컴 펀더멘털로 보는 주가 전망

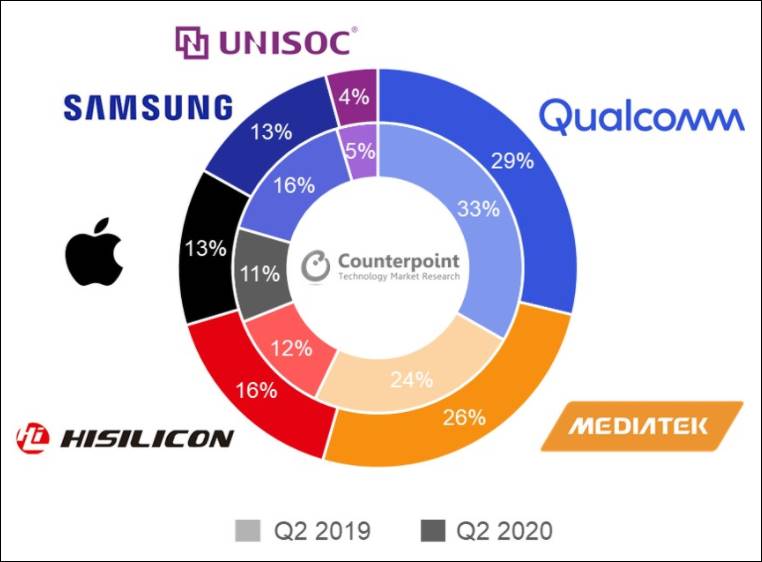

AP시장에서 점유율이 1위입니다. 인텔의 CPU도 세대를 거듭할 때마다 코멧레이크, 아이스레이크, 커페레이크 등 작명을 달리하는데요. AP 시장의 제품들도 이런 작명으로 종류가 나뉘어 집니다. 퀄컴에서 만드는 아이는 스냅드래곤이구요. 삼성에서 만드는건 엑시노스, 애플은 A시리즈로 내놓고 있습니다. 자세히 보면 AP 안에 CPU, GPU, 모뎀, 카메라 제어, 멀티미디어 지원 기능 등을 다 모아 놨습니다. 여간한 컴퓨터 본체급인데요.

마켓쉐어를 보면 퀄컴이 29%에서 33%를 왔다갔다 하고 있고 삼성이 13~16% 정도구요. 애플이 비슷한 수준이고 미디어텍이 퀄컴을 따라잡고 있습니다. 미디어텍은 대만에 본사를 둔 회사로 중국산 저가형 스마트폰이나 태블릿을 장악하고 있어 지분이 높습니다.

5G에 대한 독보적인 기술력을 가지고 있다고 평가받고 있어서 앞으로 5G가 활성화될수록 저변을 더욱 넓혀갈수록 예상되는 기업인데요. 펀더멘털을 보면 이렇습니다.

주가는 꽤 오랫동안 정체되다가 최근 상승세를 기록하고 있구요. 아마도 5G에 대한 기대감이 벌써 반영되고 있는 것으로 보입니다. EV/EBITDA 시가총액 대 세전영업이익의 비율은 15배 정도로 양호한 수준입니다. 그 동안 사실 저평가받고 있었는데요. 최근 EBITDA 성장률이 17%대를 회복하면서 더욱 점수를 높에 쳐줄 수 있는 상황이 되어 가고 있습니다. 이대로 가면 멀티플 17 이상을 줘도 될법한 그림이 나올 것으로 보이는데요.

멀티플을 20으로 봤을 때 줄 수 있는 기대수익률을 계산해 보면 일단 2020년 EBITDA 8.3조 정도 되는데요. 2021년부터 20% 정도 성장해서 10조를 달성한다고 보면 멀티플 20하면 200조가 나오네요. 현재 시가총액이 193조 정도 되는데요. 상승여력이 그렇게 많진 않아 보이네요. 현재 주가 기준 3~4% 남짓이네요.

■ 차트로 보는 퀄컴 주가 분석

꽤 오랫동안 횡보했던 주식이라 지지선은 확실하게 구축이 되어 있을 듯 한데요. 차트 보겠습니다.

가격대를 보면 기가 막히게 20달러 단위로 지지, 저항이 반복되고 있는 걸 볼 수 있는데요. 2019년 4월에 강력하게 매수 들어왔다가 꽤 오랫동안 이 지역에서 공방전을 펼쳤는데요. 그래서 80달러선은 보기 힘든 지역이 된 것 같구요. 비벼볼 언덕이 100달러로 올라간 것으로 보입니다.

최근 급등해서 160달러 터치한 뒤 살짝 조정중인데요. 이미 적정가에 가까운 수준으로 올라와 있어서 향후 성장성으로 퍼포먼스를 보여 주지 않는 이상은 차분히 140달러, 120달러까지는 조정 가능성 열어 두고 매수 판단해야 될 주식으로 보입니다.

반도체의 삼성이 이 분야에서도 계속 지분을 확보하고 있고 미디어텍, 화웨이 등도 든든한 중국 시장을 등에 업고 약진중이라 퀄컴의 지분이 당분간은 위협받을 것으로 보입니다. 애플도 자체 AP를 설계하고 있는 마당이라 AP쪽은 힘들듯 한데 다행히 5G 칩은 애플이 받아들일 정도로 기술을 인정받고 있어 당분간은 5G 관련주로 주목을 받을 듯하군요. 영업이익률이 20%를 넘는 괜춘한 곳입니다. 지켜봐야겠네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 주식PER 과연 한물간 지표일까 (0) | 2021.01.15 |

|---|---|

| 미국 5G 관련주 키사이트 테크놀로지 주가 전망 (0) | 2021.01.11 |

| 대형주의 계절 SK텔레콤 주가 전망 분석 (0) | 2021.01.07 |

| 개편된 네이버 증권으로 보는 주식 매수 매도 심리 분석 (0) | 2021.01.04 |

| 차트로 보는 2021년 코스피 전망 (0) | 2020.12.30 |

댓글