안녕하세요. 베터미이입니다. 생존하는 것이 성공하는 것이다를 보여주는 기업 OCI가 최근들어 볕이 들고 있네요. 태양광과 2차전지 흐름이 지금처럼 주목을 받았던게 처음은 아닌데요. 금융위기 전에도 이 재생에너지 분야가 큰 관심을 받았던 적이 있었습니다. 이 때 우후죽순처럼 생긴 폴리실리콘 기업들 덕에 OCI는 잠깐 주목을 받았다가 가격경쟁으로 이득이 나지 않아 하염없이 미끄러졌었습니다. 그런데 10년이 지나서 이제 이익이 나는 체질로 탈바꿈하고 있는데요. 앞으로 지켜 봐도 좋을지 한 번 정리해 보겠습니다.

펀더멘털로 보는 OCI 주가 분석

어제 시작된 미국 주관 기후정상회의에서 구체적인 방안은 등장하지 않았지만 각국 정상들이 경쟁적으로 탄소를 줄이겠다는 목표치를 더 크게 잡았다고 발표를 이어갔는데요. 이렇게 전세계가 부스터를 달아서 재생에너지를 외치는건 당면한 기후변화가 인류의 생존을 걸고 바꿔야 할 정도로 급박하기 때문이 아닐까 싶습니다. 쓰러질만한 경쟁사는 쓰러지고 살아 남은 OCI의 미래가 밝아 보이는 이유이기도 한데요. 예측치를 보면요.

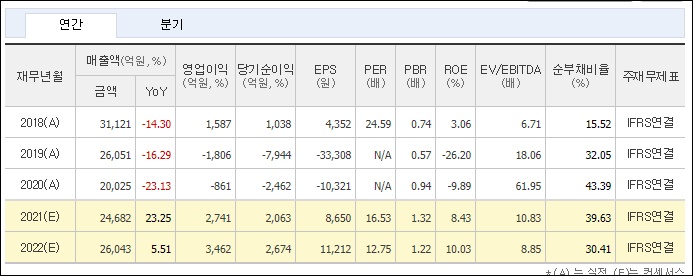

올해 EPS가 드디어 흑자를 기록할 예정입니다. 내년에는 흑자폭이 20% 정도 더 성장할 것으로 예상하고 있구요. ROE는 10%대로 올라서고 PER은 12.75로 떨어질 것으로 추정하고 있습니다. 부채비율은 낮게 유지하고 있어 고금리 시대로 전환하더라도 타격은 커 보이지 않습니다.

주력제품인 폴리실리콘 가격도 상승세를 맞았는데요. 메이저 플레이어 중 하나였던 GLC폴리가 폭발사고가 있었고 부도가 났습니다. 이 여파로 OCI가 다시 주목을 받을 수 있는 계기가 됐는데요. 단기적으로 공급 부족으로 가격은 계속 상승일로를 달릴 것으로 보이고 올해 실적이 좋아 보이는데 각국의 드라이브도 더 세게 걸리고 있어 좋습니다.

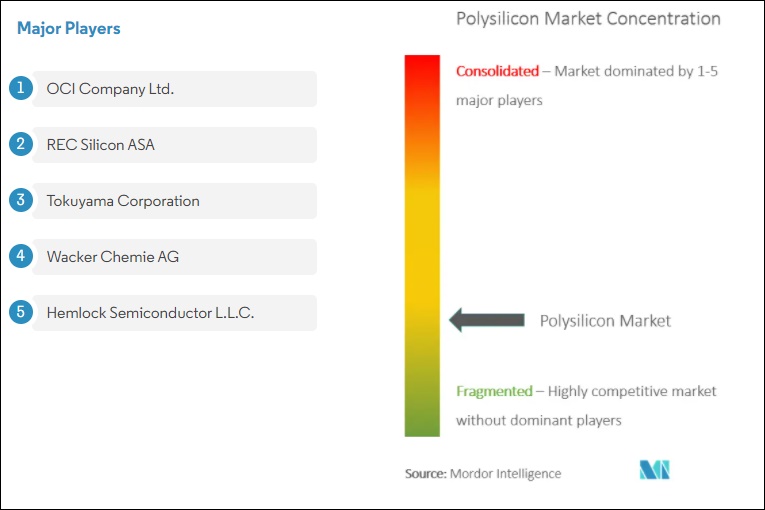

경쟁사에서의 위치를 보면 이제는 가야 될 타이밍이 아닌가 싶을 정도로 좋구요. 폴리실리콘 시장 자체가 과점보다는 오른쪽 그림처럼 굉장히 많이 쪼개져 있어서 경쟁출혈로 이익이 나지 않는 구조였는데 그나마 개선이 됐네요. 1/4지점까지 올라왔습니다. ROE가 10 기준으로 2022년 추정이익에 멀티플 10을 부여해 보면 시가총액이 3조 4천억원 정도 나오는데요. 현재 주가가 딱 그 정도입니다.

차트로 보는 OCI 주가 분석

그래서 말입니다. 앞으로 성장성을 더 보여 주지 않으면 지금 가격에서 주춤할 가능성이 높은데요.

2011년 꼭지가 60만원이었구요. 이후 하락을 벗어난 적이 없었습니다. 코로나때 5만원 이하도 찍었던 주가는 10만원을 지나 이제 15만원을 찍을 기세인데요. 적당하게 보이는 저항선입니다. 그 위에는 20만원이 버티고 있구요. 현재 주가는 2022년의 성장성까지 끌어 온 가격이라고 보면 그 이후에 얼마나 성장할지가 관건인데요.

태양광 설치 수요가 예상보다 증가하지 않으면 현재 가격에서 주춤주춤해서 20만원 사이에서 움직일 가능성이 높아 보입니다. 기후정상회의, 앞으로 우리나라에서 있을 P4G 정상회의 등 관련 모멘텀들이 줄줄이 대기 중이지만 말이죠. 태양광은 제품을 만드는데 필요한 폴리실리콘을 생산하는 OCI같은 곳도 있지만 세계적인 경쟁력을 가지고 있는 제품을 파는 한화솔루션같은 기업도 있어서 저울질을 잘 해봐야겠습니다.

지금으로서는 기대수익을 높게 잡기에는 부담스러운 가격까지 올라왔다고 개인적으로 판단하고 있습니다. 폴리실리콘은 여전히 경쟁자가 많네요. 관련 내용 지켜 보면서 체크해 보면서 투자 판단해야겠습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

댓글