안녕하세요. 베터미입니다. 숨겨진 전기차 수혜주로 손꼽았던 고려아연 실적이 나와서 또 정리해 봅니다. 발표한 실적을 보면 제목인 아연은 초과공급으로 힘을 크게 쓰지 못하고 있고 의외의 원자재 인플레 수요가 은에 몰리면서 은 관련 매출 실적이 흥해서 매출액은 전년대비 증가했는데 당기순이익은 되려 떨어졌습니다.

■ 펀더멘털로 보는 고려아연 주가 분석

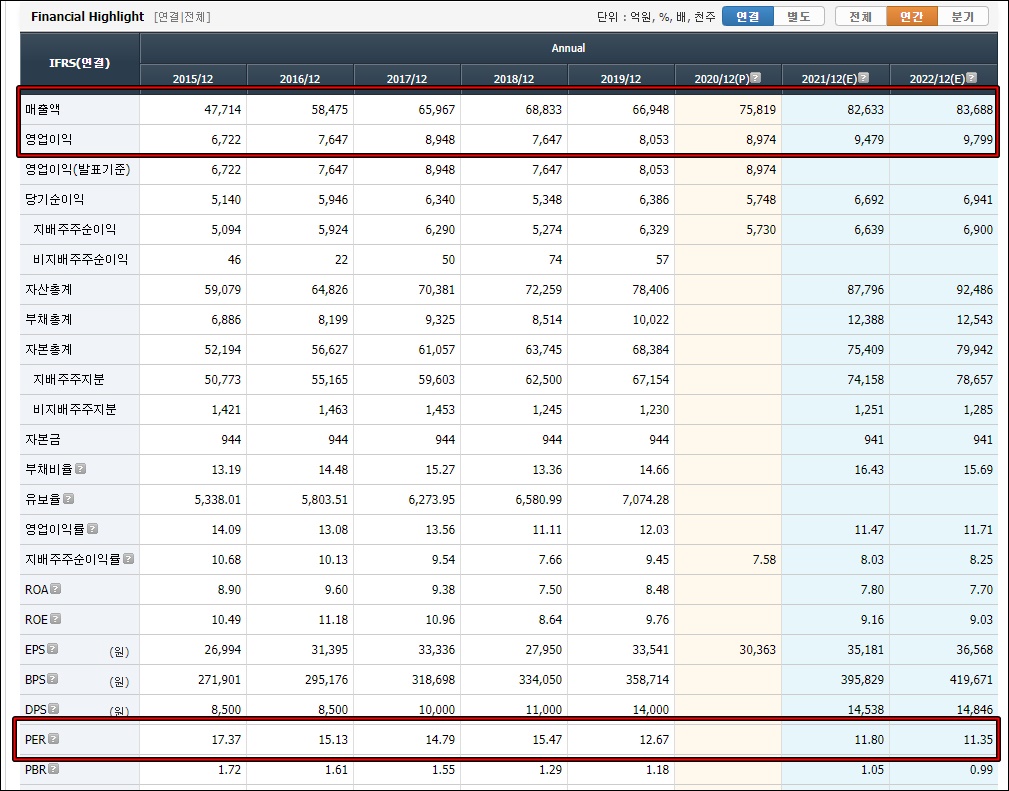

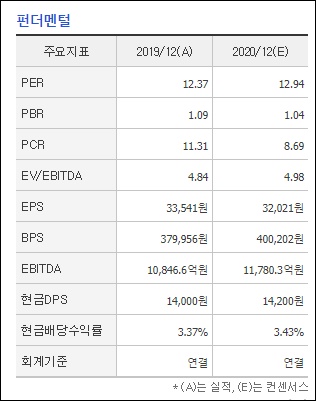

에프앤가이드에 올라온 실적 추정치와 같이 보면요.

매출액 2019년 살짝 정체했다가 2020년 난데없이 10% 이상 올랐구요. 2021년도 10%대의 성장을 기록할 것으로 전망하고 있습니다. 그에 따라 추정 PER은 갈수록 낮아지고 있구요. 주식의 상승여력도 그만큼 높아질 것으로 판단됩니다. 원래 하는 사업 외에도 딴 주머니를 찾다고 분석했었는데요.

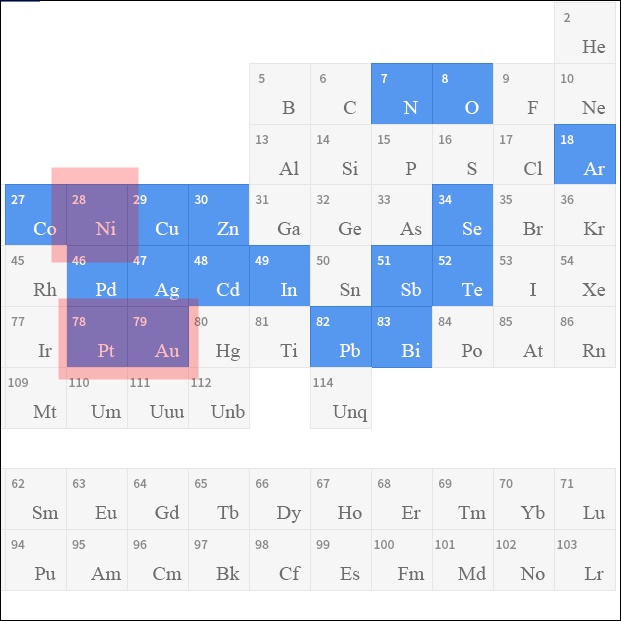

그 중에 하나가 켐코고 코리아니켈 등으로 니켈 시장에 간접적으로 참여하고 있습니다. 켐코는 LG화학과 공동 투자해서 운영 중인 회사구요. 니켈 이각편대로 돈을 벌어들이고 있는데 아직 수입은 미미한 수준이지만 가능성에 방점을 둬 봅니다.

고려아연은 2019년까지 이익이 정체되어 있어서 평가가 박한 편인데요. 시가총액 대비 EBITDA 수준 그러니까 멀티플이 5 아래에서 움직이고 있습니다. 박하다는 삼성전자도 5 이상에서 움직이는데 그보다 더하네요. 지금 주가는 장부가치 수준을 받는다고 보면 되겠구요.

2020년 추정치와 비교해 보면 EBITDA 성장률이 8.6%로 멀티플을 상향 조정할 요인입니다. 만약 멀티플 8배 부여하면 기대할 수 있는 시가총액이 9조 4천억원 정도구요. 지금 시가총액이 7조 9천억원 정도니 18% 정도 상승요인이 있다고 판단할 수 있습니다. 다시 현재 주식 가격인 42만원에 상승여력을 포함하니 50만원 정도까지는 주가가 오를 수도 있겠다는 생각이 듭니다.

■ 차트로 보는 고려아연 주가 분석

차트는 이전에 분석했을 때도 세상 복잡하다고 했었는데 그 와중에 지지, 저항선이 있으니 한 번 살펴 봅니다.

폭락했을 때 30만원 테스트하고 냉큼 올라갔구요. 지금은 하락추세를 극복하는 과정에 놓인 것 같습니다. 30만원과 40만원 사이에 정체된 구간이 길어서 우리나라 박스피만큼이나 많은 주주들의 한이 녹아 있을 것으로 보이는 구간에 들어서서 폭등과 폭락을 반복하고 있습니다. 50만원은 일단 테스트할 가능성 커 보이구요.

성장성에 따라 이후 움직임 판단해 봐야겠지만 50만원 돌파하면 움직임이 지금보다는 훨씬 가벼워지겠습니다. 흔히 얘기하는 마디 가격이 적당하게 작용하고 있는 주식으로 판단되구요. 50만원 강하게 돌파하거나 지지부진하다면 45만원까지는 조정 가능성 열어 놓고 판단해 봐야겠습니다.

연간 실적이 나와서 분석해 본 고려아연 주가입니다. 성장성 높은 기업에 비해서 얻어갈 수익의 크기는 작아 보일 수 있지만 포트폴리오 구성에서 든든한 배당주로 하나 정도는 챙겨봄직한 기업이라고 생각합니다. 시의성 있는 사업을 영위하고 있어 모멘텀이 들어올 가능성도 있고요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

2020/06/20 - [투자(주식&부동산)/주식] - 이제는 전기 자동차 관련주 고려아연 주가 분석

이제는 전기 자동차 관련주 고려아연 주가 분석

안녕하세요. 베터미입니다. 전기 자동차의 시대가 본격 도래할 것으로 보이는데요. 요즘 전기차 택시도 많이 눈에 띄고 전기차 깔고 수소차까지 친환경 자동차 시대의 테마를 주도할 것으로 보

livingreason.tistory.com

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 락업해제 뜻과 확인하는 방법 (2) | 2021.02.20 |

|---|---|

| 최근 상장한 미국 주식 찾는 팁 (0) | 2021.02.18 |

| 2020년 실적으로 보는 씨에스윈드 주가 분석 (0) | 2021.02.15 |

| 미국 부동산 중개업 관련주 레드핀 주가 분석 (0) | 2021.02.14 |

| 나녹스 보통주 블록딜 공시 업데이트 소식 (0) | 2021.02.12 |

댓글