국내 풍력주 가운데는 유일하게 쳐다 보고 있는 씨에스윈드 3분기 실적 잠정치가 나왔습니다. 하루 전에 관련 기업이라면 관련 기업이랄 수 있는 베스타스가 어닝 쇼크를 보여 주면서 폭락했는데요. 불안불안하더니 씨에스윈드 역시 바톤 터치하듯이 폭락을 이어갔습니다. 이 두 기업이 왜 높은 싱크로율을 보이는가는 의구심이 가는 부분이 많은데요. 이익률 차이가 많이 나는 이유가 있는데 왜 묶어 가는가 의아합니다.

3분기 연속 어닝쇼크 보인 베스타스

베스타스는 1분기 예상보다 -185% 수준인 적자를 보였고 2분기에는 -54% 정도로 예상치를 하회했고 3분기 실적 역시 -67%를 보이면서 시장의 기대를 져버렸습니다. 여기에 이유가 물류비용 증가, 코로나 확산으로 인한 공장 가동 차질, 인플레이션 효과 등을 얘기하고 있는데 씨에스윈드와는 거리가 좀 있습니다.

디벨로퍼가 상단에 있고 터빈 만드는 회사가 하단에 있고 타워 만드는 회사가 제일 하단에 있습니다. 타워 만드는 곳은 제일 끝단에 있는 밸류체인인데 주요 고객사인 지멘스, 베스타스, GE, 노르덱스 등에게 계약을 할 때 후판 가격 조정 등이 가능한 위치에 있어서 인플레이션 상승분을 이연시킬 수 있는 반면 중간에 낀 터빈 제작사는 조정할 방도가 없이 상승분을 모조리 비용으로 떠앉는 구조라 저조한 성적을 보이고 있는데요.

터빈 제작사 단에서는 경쟁이 치열하고 베스타스는 한때 28%의 시장점유율을 가져갔던 적이 있었지만 GE, 중국의 금풍과기에 밀려 3위에 위치해 있습니다. 반면, 씨에스윈드는 이들 터빈 제작사를 주요 고객사로 가지고 가고 있어 큰 경쟁자가 등장하지 않는 이상 당분간 시장 확장의 수익을 가져갈 가능성이 높아 보입니다.

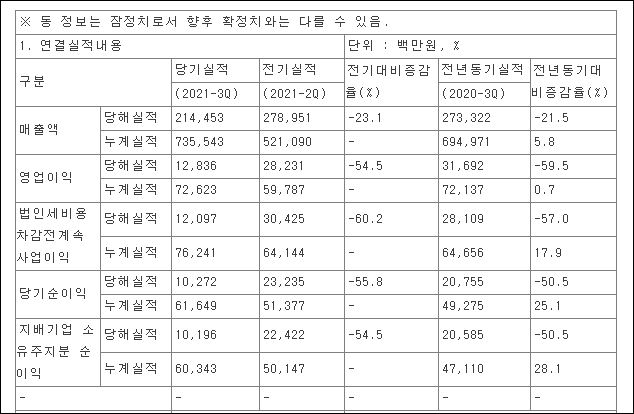

수익은 반영 안하고 비용은 반영하고

유상증자한 돈으로 이 공장 저 공장 인수하고 있었는데 이들 공장을 통해 4분기부터 대략 4,000억원의 매출이 잡힐 예정이라고 하구요. 8월 인수가 완료되서 매출이 잡힐 줄 알았는데 베스타스 매출 440억은 4분기로 넘어갔다고 하구요. 그 덕에 예상보다 더 적은 실적이 나왔는데요. 실적 나오기도 전에 후드려 팼습니다.

전기, 전년대비는 떨어졌지만 누계실적은 오히려 다 올랐구요. 여전히 긍정적인 사인을 주고 있습니다. 규모가 줄기는 했지만 미국의 인프라 법안도 통과됐고 본격적으로 풍력 발전 수주가 올라오기 시작하면 수혜를 볼 것으로 판단됩니다. 신규 공장 인수로 인한 매출건만 반영해도 이미 전년 매출액을 13% 이상 상회하는데 여기에 기존에 가지고 있던 법인들까지 포함하면 최소한 2~30%의 매출액 증가는 보이지 않을까 싶은데요.

멀티플이 대략 16정도 나오는데 성장률에 비해서는 저평가 구간이라 많이 괜찮게 보이는 가격이네요. 정확한 실적은 나와봐야 알겠지만 최근 이상하리만치 큰 폭의 조정을 겪어서 지지대 하단에 가격이 올라와 있습니다.

예전에도 썼던 차트인데 네이버는 계정에 이런게 저장되서 묶여 있는게 좋은 한편으로 무섭네요. 지지선 하단 체크하고 반등중이구요. 코로나19로 인한 공장 운영 중단이 다시 이어지지 않는 이상은 상단의 저항선을 차례대로 깨면서 올라갈 가능성 높아 보입니다. 지난 한주는 진리의 선반영인듯 실적 나오기도 전에 폭락을 했었는데 앞으로 어떻게 될지는 모르겠지만 일단 반등하긴 했네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 배당수익률 높은 배당주 간단 차트 분석 (0) | 2021.12.06 |

|---|---|

| 경기선행지수로 보는 증시현황 (0) | 2021.11.28 |

| 벤츠로 보는 루시드 주가 분석 (0) | 2021.10.31 |

| 반도체 후공정 관련주 해성디에스 주가 분석 (0) | 2021.10.17 |

| 주식기초용어 신용잔고 반대매매 뜻 (0) | 2021.10.14 |

댓글