안녕하세요. 베터미입니다. 오늘은 삼성바이오로직스 주가 분석해 보려고 합니다. 제약업종은 꿈을 먹고 사는 대표적인 기업 중에 하나라서 눈 앞의 이익만을 놓고 주식이 움직이지 않는 경향이 많은데요. 이 제약업종의 흥망성쇠와 위험함은 한미약품을 보면 쉽게 이해할 수 있습니다.

한 때 100만원 간다고 했던 주식인데요. 대표도 실적 자신감을 표시하면서 주가 부양에 대한 기대감을 비추고 다녔다는 썰이 있을 정도로 드라마틱하게 올랐던 주식입니다. 거의 1년 가까이 살짝 조정 갔던걸 제외하면 오르기만 했습니다. 오르기 시작한 시점 가격이 8만원 정도 했으니 대략 10배 올랐다가 지금 가격까지 계속 조정만 거듭하고 있습니다.

현재 가격 기준으로도 PER은 60에 달하구요. 제약업체치고는 영업이익률이나 순이익률이 그리 좋지 않습니다. 각각 9%, 5% 정도 나오는데요. 영업이익률과 순이익률에 차이가 심한 경우는 대개 이자비용 때문이라 부채비율이 높을 거라 짐작해 보면 됩니다. 오래된 기업치고는 부채비율이 122%로 높은 편입니다. 미국의 화이자가 순이익률이 30% 나오는걸 보면 비교가 될 것 같네요.

■ 의향서란 무엇인가

삼성바이로로직스 주가로 돌아 와서 최근 주가 상승에 영향을 주는 것이 틀림없어 보이는 의향서의 뜻이 무엇인지부터 짚어 보겠습니다. 영어로는 Letter of Intent 어떤 계약에 대한 참여 의사를 표시한 것이라고 합니다. 많이 듣게 되는 MOU의 전단계에서 이루어지는데 자금조달이나 정부인가, 쌍방의 입장 전달 등을 위해 전달하는 편지 혹은 확인서 정도로 이해하면 될 것 같은데요.

중요한 문제는 바로 법적 구속력이 없다는 점입니다. 그냥 쌍방의 이해관계를 표시하면 되는 것이기 때문에 이를 근거로 너 왜 계약한대로 발주하지 않아라고 할 수 없는 건데요.

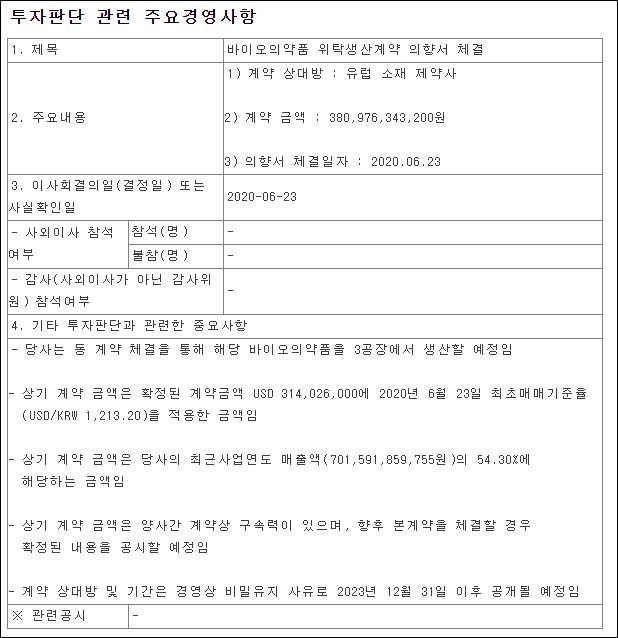

공시 내용은 이렇게 등장했습니다. 4,000억원 가량의 위탁생산계약 의향서를 체결했다는 내용이고 본계약 체결할 경우 확정된 내용을 공시할 예정이라고 적혀 있으니 아직 본계약 전이고 금액도 확정되지 않았다는걸 알 수 있습니다. 그러니까 삼성바이오로직스 매출의 근거로 삼기에는 아직 미약하다 그래서 실제 그 일이 일어나기 전까지는 지켜 봐야 한다는게 중요한 포인트가 될 것 같습니다.

■ 법정 공방 해결 여부

삼성 이재용 부회장의 승계 구도와 엮여서 법정 공방을 벌이고 있는 부분이 아직 떠다니고 있는데요. 이게 확정이 되면 또 주가에 미치는 영향이 있을 것으로 보입니다. 언론에 나오는 자료를 종합해 보면 대량의 부채를 없는 것처럼 꾸민 분식회계를 해서 상장을 도모했다는건데 사실로 확인될 경우 상장 자체를 유지할 수 있는건지도 모르겠구요. 어느새 시가총액이 코스피 3위로 올라와 있어서 대마불사가 되어 버린 것 같기도 하고 대마불사를 만들어 버린 것 같기도 합니다. 어쨌든 위험요인입니다.

■ 비즈니스 모델과 해자

제가 이해한대로 정리하면 간단하게 OEM 사업을 하는건데요. 더 거슬러 올라가면 아웃소싱이라고 하던 걸 이렇게 이름을 바꿔서 이제는 제약업계에서는 CMO라고 부르는군요. IT로 바꿔서 보면 애플은 공장을 가지고 있지 않고 이를 외주를 줘서 위탁해서 생산하는데요. 여기에 등장하는 기업이 TSMC나 폭스콘 등입니다. IT업계 용어로는 또 파운드리라고 부릅니다. 어쨌든 흐름은 비슷한 내용인데요. 삼성바이오로직스는 TSMC나 폭스콘의 역할을 하는 것이죠.

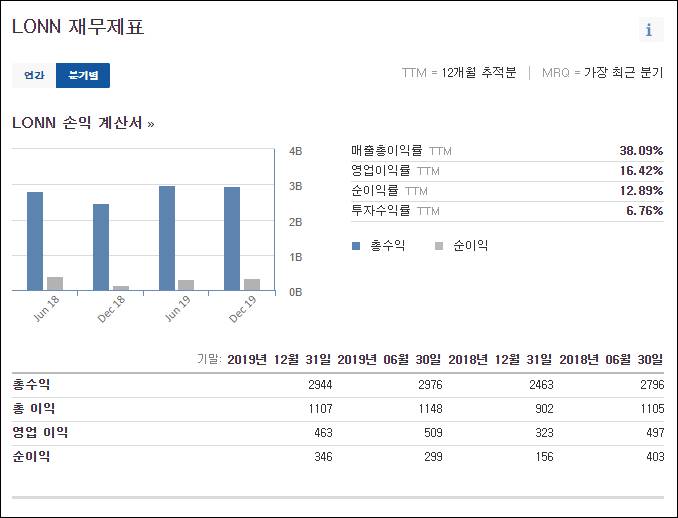

유사한 비즈니스 모델을 가지고 있는 기업이 이미 있구요. 스위스에는 론자, 독일에는 베링거 인겔하임이 유사업을 운영하고 있습니다. 생산능력 기준으로는 다 대동소이합니다. 30만리터 규모의 생산설비를 가지고 있는데요. 3파전이 될 것 같네요. 아마도 삼성그룹 차원에서 밀어 주는 자금력으로 마진을 적게 잡아 시장 1위를 차지하려는 전략으로 갈 것으로 추정됩니다.

비교용으로 스위스 론자 살펴 봤는데요. 영업이익률이 16%, 순이익률이 13% 정도 나오네요. PER은 43정도입니다. 주가는 계속 우상향하고 있네요.

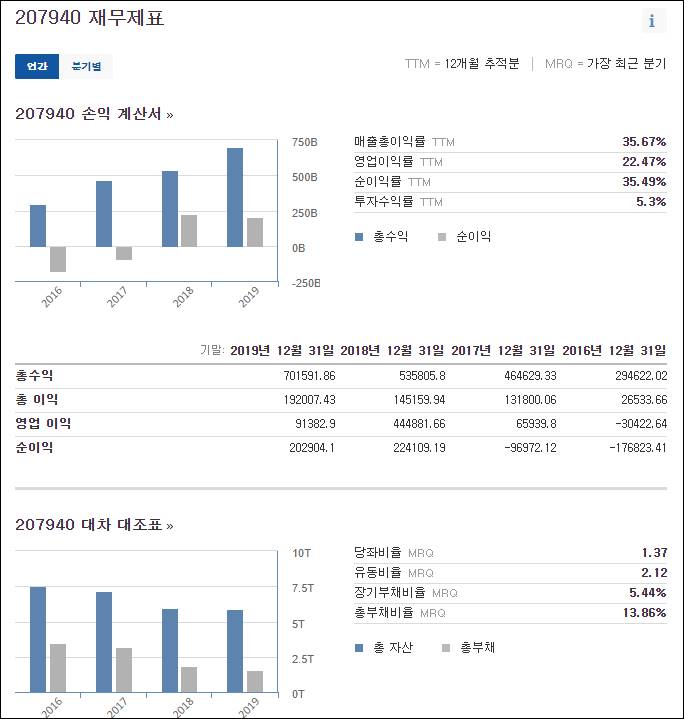

삼성바이오로직스도 살펴 봤는데요. 영업이익률에 22%, 순이익률이 35%가 나옵니다. 부채비율이 13%로 신생기업치고 재무구조가 뛰어납니다. 자본금이 1,654억원으로 다이아 수저로 시작한 기업이라고 할 수 있겠습니다. 2017년 적자를 보고 2018년부터 주당순이익이 3,000원정도 나왔습니다. PER로 보면 200에 달합니다. 실적 나오기 전까지는 쳐다 보지 않아야 할 이유이기도 합니다.

영업이익률이나 순이익률도 2019년 기준으로 봐서 수치가 좀 왜곡되어 보이는데 2018년 수치를 보면 영업이익률이 10% 정도가 나왔구요. 순이익률은 41%가 나왔습니다. 보통은 영업이익에서 금융수익이나 지출, 법인세 등을 빼면 순이익이 줄기 마련인데 이 기업은 두 해 연속 늘고 있는데요. 2018년에는 기타수익이 4,000억 가까이 잡혔고 2019년에는 지분법이익이 729억 잡혔습니다.

재무구조로만 봐서도 본업보다는 부캐로 얻은 사업이 순이익에 더 영향을 미치고 있어 더욱 더 지켜만 봐야할 이유가 늘었습니다. 론자의 매출액이 6조원 정도 되고 시가총액이 44조정도 되는데요. 삼성바이오로직스 시가총액이 53조에 매출액이 2019년 기준 7,000억원 정도입니다. 시장의 캐파가 한정되어 있다고 가정하면 삼성바이오로직스가 마진을 최대한 줄여서 위탁생산 유치에 급진적으로 성공한다고 해도 현재 시가총액은 많이 과해 보입니다.

■ 차트 분석

마지막으로 간단하게 차트 분석해 보려고 하는데요. 상장한지 얼마 안된 곳이라 비교할만한 과거데이터가 잘 안 보입니다. 그래서 매수자가 물려 있는 구간이 별로 없어서 더 잘 오르는 것 같구요.

2016년 상장해서 상장가격이 135,000원이었는데요. 불과 3~4년만에 6배 이상 올랐다가 떨어지고 있네요. 큰 조정 오면 58만원까지는 조정 가능한 것으로 보이구요. 스위스 론자와 비슷한 비율로 평가를 받는다면 매출액 1조 기준으로 시가총액이 7조 정도가 되어야 될 것 같은데 그렇게 되면 상장가격으로 돌아가야 될 판이라 삼성바이로로직스 주가 향뱡을 알기 위해서는 향후 실질적인 매출액 추이가 관건이 될 것으로 보입니다.

오래간만에 썰이 길었습니다. 이 글은 단순 투자나 철회 권유가 아니구요. 인사이트에 도움이 되는 정보가 되셨길 바라면서 마칩니다. 좋은 아이디어와 정보 공작해서 또 돌아오겠습니다. 재미있게 보셨다면 구독과 공감 버튼 클릭 잊지 마세요.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 테슬라 주가 냉정하게 쳐다봐야 할 이유 (0) | 2020.07.07 |

|---|---|

| 삼성 증권 주가로 보는 증권주 전망 (0) | 2020.07.03 |

| 무상증자 이렇게 하면 의심부터 해야 (0) | 2020.06.23 |

| IT공룡 텐센트 주가 분석 (0) | 2020.06.22 |

| S&P500 지수로 보는 향후 증시 대응 방안 (0) | 2020.06.21 |

댓글