안녕하세요. 세계 주식으로 뻗어 가는 베터미입니다. 오늘은 또 될성부른 중국 기업 중에 하나인 텐센트 주가 분석해 보려고 하는데요. 성장률이 예사롭지 않은 기업입니다. 주가는 그에 보답하고 있구요. 텐센트 하면 우리나라의 네이버와 곧잘 비교가 되곤 하는데 매출 비중을 보면 네이버보다는 엔씨소프트쪽으로 더 기울어져 있는 기업이라고 생각하면 됩니다.

■ 네이버는 쇼핑 텐센트는 게임

네이버는 요즘 언택트 트렌드에 맞춰서 공격적으로 블로그 광고 시장과 네이버 페이, 쇼핑 등으로 영역을 확장하면서 주가를 높이고 있는데요. 텐센트는 매출비중의 42%가 게임이 차지하고 있습니다. 일단 시장의 사이즈가 우리나라와는 달라서 비교를 한 번 해볼까 하는데요. 그 전에 매출 비중을 대략 정리해 보면 이 외에 위챗(WeChat)을 대표로 한 SNS가 22%, qq.com으로 벌어들이는 것으로 보이는 광고가 18%, 기타 서비스가 17% 정도를 차지하고 있습니다.

2019년 기준 네이버의 매출액이 6조 5천억원 정도구요. 영업이익률이 10% 정도고 순이익률이 6.5% 정도가 나옵니다. 1,000원어치 팔면 수중에 들어오는 돈이 65원 정도인 사업인 것이죠. 같은 해 텐센트는 64조원의 매출을 올렸구요. 영업이익률이 30%에 달하고 순이익률이 24%에 달합니다. 전형적인 IT 기업의 왜곡됐다 싶을 정도로 땅 짚고 헤엄치는 듯한 어마무시한 이익률을 과시하고 있습니다. 1,000원어치 팔면 수중에 240원 떨어지는 건데요.

이 어마무시한 이익률을 이해하기 위해서는 엔씨소프트를 쳐다 보면 됩니다. 텐센트와 유사하게 20~30%대의 어마무시한 이익률을 자랑하고 있는데요. 이런 기업들 특징이 일단 잘 되는 게임을 하나 자리잡아 놓으면 유지 보수, 업데이트만으로도 꾸준히 현금 유입이 된다는 점에 있고 요즘같이 비대면을 추구해야 하는 상황에서는 더욱 이익이 치솟을법한 곳이라는 점입니다.

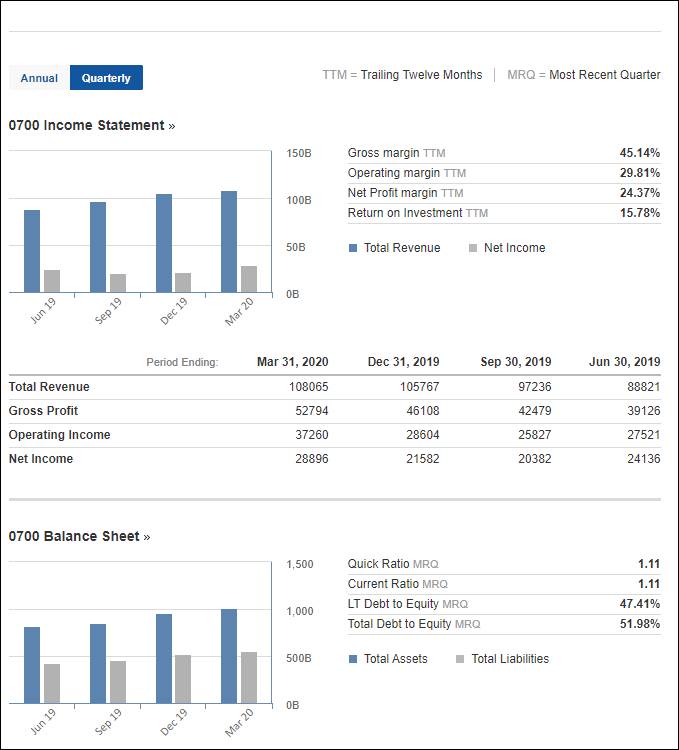

코로나19가 덮쳤던 1분기 성적을 살펴 보면요. 2019년 4분기에 비해 오히려 매출이 성장했습니다. 영업이익이나 순이익 익도 성장했구요. 코로나19로 락다운을 겪었던 중국인데 그럼에도 불구하고 매출액을 신장시켰습니다. 다만, 향후 흐름은 가계 소득이 유의미하게 유지된다는 가정하에 견조한 흐름을 이어갈 것으로 보입니다.

PER이 42정도 나오는데요. 여기에 자기자본이익률 ROE가 5년 평균 27%를 기록중에 있습니다. 배당은 IT기업답게 짜네요. 0.2~0.3%대의 배당을 실시하고 있습니다. PER이 높아 보이지만 높아 보이지 않는 마법을 보여주고 있습니다.

■ 돈 많은 에픽게임즈 뒤에 텐센트가 있다

이 외에 눈여겨볼만한 것이 텐센트가 쥐고 있는 지분인데요. 돈이 될만한 기업들에 손을 뻗치지 않은 곳이 없을 정도로 미래 지향적인 투자를 꽤 공격적으로 하고 있습니다. 최근에 GTA5와 문명이라는 게임을 무료로 풀면서 엄청난 화제를 몰고 왔던 에픽게임즈의 실질적인 지배주주라고 봐도 될 정도로 49%의 지분을 가지고 있구요.

모바일 게임에서 유명한 클래시 오브 클랜, 클래시 로얄 등을 제작한 슈퍼셀 지분과 리그 오브 레전드 혹은 롤이라 부르는 유명한 게임 개발사인 라이엇 게임즈에도 지분을 가지고 있습니다.

최근 상종가를 기록중인 카카오의 지분 구조를 보면 6.4%의 지분을 MAXIMO PTE가 가지고 있는데요. 텐센트구요.

넷마블의 17.55%의 지분을 가지고 있는 Han River Investment PTE. LTD. 역시 텐센트입니다. 티 안내려고 그런건지 굳이 이름을 달리 해서 지분 참여를 하고 있는데 IT업계에 발이 미치지 않는 곳이 없어 보이는군요.

■ 텐센트 주가 차트로 분석

기본적인 차트로 투자자들의 심리 살펴 보겠습니다.

눈에 띄는 거래량이 몇 군데 보였는데 일단 지금 가격이 전고점이라 저항여부 판단해야 되는 시점으로 보이구요. 비교적 비슷한 비율로 상승과 하락을 반복하고 있는 패턴을 보이고 있어서 만약 조정이 시작될 경우 400위안까지는 빠질 가능성을 염두에 두고 매집을 해야겠습니다.

현재 가격 시원하게 돌파한다면 이 가격을 지지점으로 삼아 계속해서 고공행진을 하지 않을까 하는 그림인데요. 거래량으로 추정해 봤을때는 현재 가격대에서 공방이 꽤 있을 것으로 보이네요.

전반적으로 성장률 탄탄하고 날고 긴다 하는 IT 기업들에 지분을 뻗치고 있어서 요즘같이 언택트 테마 상황에서는 지분이익도 상당할 것으로 보이구요. 몇 가지 리스크는 중국 기업이라는 점인데요. 미국과의 시비로 언제든지 얻어 맞을 수도 있는 상황이고 중국의 경직된 비지니스 환경이 또 언제든지 영향을 미칠 수도 있다는 불확실성이 있습니다. 미국 포기해도 QQ메신저에 유입되는 유저만 10억이 넘는다는 곳이라 큰 걱정은 안해도 되겠네요ㅎ 인사이트에 도움이 되는 정보였다면 구독과 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 의향서의 의미로 보는 삼성바이오로직스 주가 분석 (0) | 2020.06.29 |

|---|---|

| 무상증자 이렇게 하면 의심부터 해야 (0) | 2020.06.23 |

| S&P500 지수로 보는 향후 증시 대응 방안 (0) | 2020.06.21 |

| 이제는 전기 자동차 관련주 고려아연 주가 분석 (0) | 2020.06.20 |

| 다우 나스닥 뜻과 차이점 (0) | 2020.06.18 |

댓글