안녕하세요. 생활에 보탬이 되는 부동산 정보를 공작해 드리고 있는 베터미입니다. 오늘은 지난시간에 이어 주택담보대출의 금리가 결정되는 과정을 파헤쳐 보려고 하는데요. 대출을 일으키는 사람 입장에서 조금이라도 유리한 시점에 빌릴 수 있는 팁이 됐으면 하는 바램으로 시작해 봅니다.

■ 주택담보대출 금리 구성

기본적인 주담대 금리 구성은 기준금리 + 가산금리로 되어 있습니다. 여기에 기준금리로 적용하는 게 바로 코픽스와 은행채 금리인데요. 금융채는 은행채라고도 합니다. 지난 포스팅에서 변동금리와 고정금리를 가르는 기준이 각각 코픽스와 은행채 금리에서 온다고 했는데요. 가산금리는 은행마다 차이가 있는데 대략 2% 내외에서 잡히고 있는 것 같더군요.

예를 들어, 기준금리가 1.6%고 가산금리가 2.0%면 대출금리는 3.6%가 되는데요. 보통 은행마다 개별적인 우대금리 정책이 있어서 신용카드에 청약통장에 급여 이체 등등 조건부로 우대금리를 1%에서 1.5%정도 부여하기도 합니다. 그럼 조건에 잘 들어맞는 경우 요즘은 2.5%대에서 대출을 할 수 있는 건데요. 여기에 기준이 되는 기준금리 조회하는 방법입니다.

■ 금융채 조회하는 방법

금융투자협회 채권정보센터(http://www.kofiabond.or.kr/)에서 조회할 수 있는데요. 포털에서 채권정보센터까지 다 써서 검색해도 동일하게 접속할 수 있습니다.

접속하면 보이는 화면인데요. 오른쪽 위에 보면 '시가평가'라는 메뉴가 있습니다. 여기를 클릭하면 됩니다.

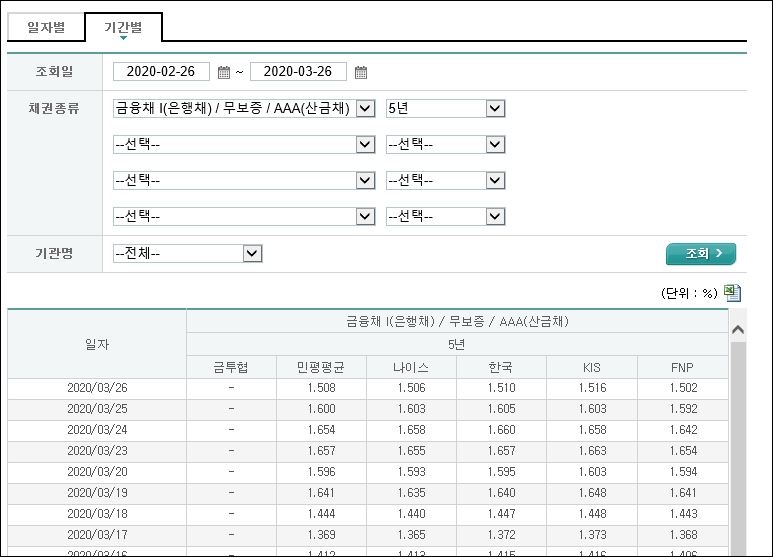

그럼 채권시가평가기준수익률이 나오는데요. 종류에 금융채 어쩌고 나오는 부분에 5년물이 고정금리에 적용되는 기준금리를 보면 됩니다. 오늘 기준으로 1.508이 나오는데요. 최근 일주일동안 꽤 격변했습니다. 2번에 보이는 기간별 금리 추이를 보면 앞으로도 어떻게 움직일까 대충 팁을 얻을 수 있는데요.

3월 23일 1.657%로 치솟았던 금리가 1.508%로 떨어졌습니다. 가산금리 2%에 우대금리 1% 적용받았다고 가정하면 2.65%까지 올랐다가 2.5%로 떨어진 셈입니다. 가산금리의 변동이 없다는 가정하에 말이죠.

기준금리는 떨어졌는데 주택담보대출 금리는 오르는 이유

안녕하세요. 생활에 보탬이 되는 정보를 소개해 드리고 있는 베터미입니다. 오늘은 주택담보대출의 금리 결정 과정에 대해서 상세하게 해부해 보려고 합니다. 기준금리와 거꾸로 가고 있는건 고정형 혹은 혼합형이..

livingreason.tistory.com

대출 금액에 따라 몇만원엣 몇십만원까지 왔다 갔다 할 수 있는게 금리다 보니 쫀쫀하게 따져 보고 싶은게 사람 마음인데요. 정부에서는 역대급의 저금리로 내렸다는데 실제 은행을 가보면 흐름이 달라서 이상하다 싶었다면 이렇게 은행채를 쳐다 보면 이해가 쉬울 것 같습니다. 금융시장이 안정되는대로 민평평균 금리도 한국은행 기준금리에 더 가까이 내리지 않을까 예측해 봅니다. 도움이 되는 정보였다면 구독과 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 부동산' 카테고리의 다른 글

| 간단하게 아파트 일조량 확인하는 방법 (2) | 2020.05.07 |

|---|---|

| 2020년 부동산 상승률 상위권 세종시 아파트 가격 분석 (0) | 2020.04.21 |

| 기준금리는 떨어졌는데 주택담보대출 금리는 오르는 이유 (0) | 2020.03.25 |

| 2020년 포항 인구 추이와 부동산 전망 (0) | 2020.03.08 |

| 수요 공급 미분양으로 보는 2020년 인천 아파트 시세 전망 (0) | 2020.02.19 |

댓글