반도체 수급난이 계속되고 있습니다. 메타버스다 재생에너지다 전기차다 수소차다 미래 산업에 관한 이야기를 많이 하고 있지만 기반이 되는 인프라에 빠질 수 없는 제품이 바로 반도체인데요. 산업의 쌀이라고 부르는 이 반도체의 후공정에 들어가는 재료를 생산하는 해성디에스 주가를 살펴 보려고 합니다. 그 동안 큰 부침없이 꾸준히 올랐는데요. 관심 주식으로 편입한 지는 꽤 됐는데 여전히 매력적인 성장을 보이고 있어서 관심 가져 봅니다.

후공정 관련주 어떻게 봐야 하나

영업이익률이 10%대 이하를 유지하다가 10%위로 개선되고 있습니다. 영업이익률은 갑과 을의 관계를 잘 드러내 주는 지표라고 생각하는데요. 독점적 지위에 있는 플랫폼 기업이 높은 경향이 있고 제조업 관련 기업이 높게 나온다면 기술력이 끝내 주거나 수급이 꼬인 상황이라고 볼 수 있습니다. 반도체는 최근 영업이익률이 높아지고 있는 것이 독점적 지위라기보다는 수급 요인으로 판단하는게 합리적으로 보이구요. 그럼에도 불구하고 매년 20%의 높은 성장률을 보이고 있어 지켜봄직 합니다.

주요 제품은 리드프레임과 Package Substrate인데요. 해성디에서스는 리드프레임 분야에서 세계 1위를 달성한 적도 있고 상위권에서 두각을 나타내고 있는 기업입니다. 자동차, 모바일 기기 등의 패키징 재료로 들어가는 것이 이 리드프레임인데요. 전기차, 수소차 수요가 앞으로도 꾸준히 증가할 예정이라 향후 매출도 크게 문제 없이 성장세를 유지할 것으로 봉비니다.

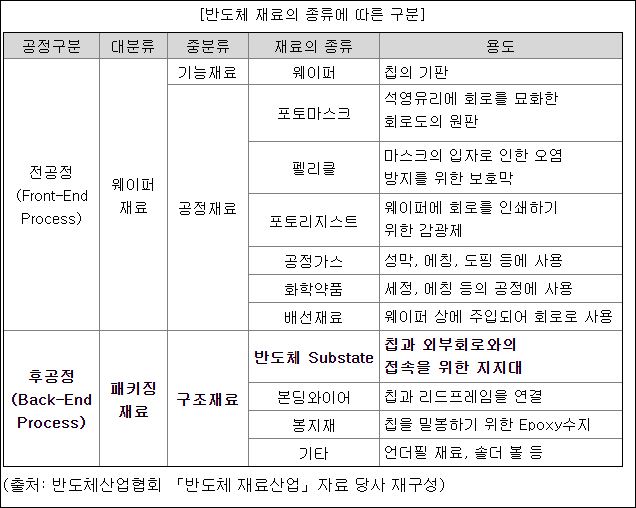

Package Substrate는 웨이퍼라고도 알려져 있고 패키징이라도 알려져 있는데 둘다 맞는 말이네요. 구분해서는 위와 같이 전공정, 후공정에 쓰는 것에 따라 이름도 다르고 활용도 다른데 해성디에스는 후공정의 반도체 Substrate에 쓰이는 재료를 생산하는 거네요. 이 외에도 꿈의 물질이라는 그래핀도 생산하고 있습니다. 그래핀은 매출에서 차지하는 비중이 0.01%에 달할 정도로 미미합니다.

펀더멘털로 보는 해성디에스 주가

최근 증설 공시가 있었는데요. 공장을 굴려서 얻을 수 있는 매출의 최대치를 추정해 보면요. 설비수량이 415대고 생산으력은 대당 157,570Kpcs임을 할수 있습니다. 65,391,550Kpcs를 생산할 수 있는 능력을 갖추고 있구요. 여기에 500억원 규모의 시설 투자를 통해 2,000억원 가량의 매출을 증가시킬 수 있다고 하는데요. 기존 생산능력으로 공장을 100% 돌리면 기대할 수 있는 매출액이 6,747억원 정도 됩니다. 증설로 인한 매출액이 2,000억원 추가되면 8,747억원 정도 될테구요.

영업이익이 12% 정도가 나오는데요. 한 해 벌어들일 수 있는 돈이 1,049억원 정도 되겠습니다. 매해 매출이 20%씩 증가하고 있고 ROE 역시 20 이상을 기록하고 있어서 멀티플 20을 줘도 무방할 기업으로 판단되는데요. 영업이익에 멀티플 20을 주면 기대할 수 있는 시가총액이 2조 1,000억원 정도로 판단됩니다. 사실, 이런 계산을 할때 최대한 바이어스를 제거하기 위해 다른 리포트나 시가총액 등을 안 보고 추정해 보는 것을 선호하는데요. 계산해 놓고 시가총액을 보니 7,726억원에 불과해서 놀랍네요.

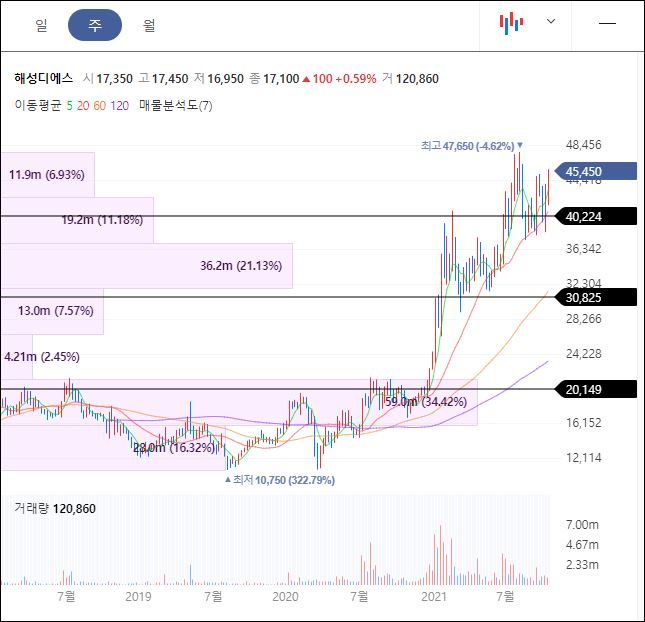

차트로 보는 해성디에스 주가

이 쯤 되면 의심을 해 볼 구석이 있지 않을까 고민해 봐야되는데요. 부채비율 50% 정도로 양호하고 매출채권회전율은 돈 떼 먹을 가능성을 볼 수 있는 지표라 잊지 않고 챙겨보는데 6으로 높은 편입니다. 2달에 한번씩은 결제가 된다는 얘기니까요. 의심스러운 구석은 더 살펴 봐야겠네요. 차트 보면요.

1만원대를 기준으로 지지선과 저항선이 꽤 뚜렷하게 형성되어 있습니다. 코로나19 위기 때도 1만원 테스트하고 반등했구요. 2만원에서 주춤했다가 3만원에서 횡보했구요. 지금은 4만원대에서 횡보중인데 곧 5만원 찍을 기세입니다. 적정 시가총액을 계산했을 때 기준으로 상승여력을 보면 270%나 더 오를 여지가 있는데요. 주가는 12만원으로 계산이 되네요. 삼성전자가 반도체 수요에 민감하게 반응해서 힘을 못 쓰고 있어도 이런 기업이 잘 나갈 수 있는 이유는 매출처가 삼성보다 다양해서인데요. TSMC, SMIC 등 해외기업향 매출도 다양하게 포진하고 있어 안정적으로 성장성을 끌어 올릴 수 있어 보입니다.

멀티플은 시장이 결정하는 것이기 때문에 지금 현재의 성장성을 기준으로 한 시가총액 추정이 과도할 가능성이 많으니 독자의 주의를 요합니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 진리의 선반영 씨에스윈드 3분기 실적으로 보는 주가 (0) | 2021.11.08 |

|---|---|

| 벤츠로 보는 루시드 주가 분석 (0) | 2021.10.31 |

| 주식기초용어 신용잔고 반대매매 뜻 (0) | 2021.10.14 |

| 차트로 보는 국내증시 최악의 시나리오 (0) | 2021.10.06 |

| 위드코로나 관련주가 수혜주가 될 지는 고민해 봐야 (0) | 2021.10.02 |

댓글