안녕하세요. 베터미입니다. 누구도 모르게 대형주의 계절이 왔네요. 이른바 대세상증장이라 불리는 그 계절인데요. 너무 무거워서 올라가기 힘들 것 같은 대형주들이 기지개를 펴고 날아가는 지금같은 시기입니다. 아마도 이익도 안 나는 이상하다 싶은 중소형주들마저 역대급이라는 소리를 들으면서 날아가거나 시장참여자 증가와 거래량 증가로 역대급 실적을 냈다는 증권사들이 늘어 나기 시작하면서 증권주들이 마지막 불꽃을 터뜨리기 전까지는 이 분위기 계속될 것으로 보이는데요. 그 이유 중에 하나는 이겁니다.

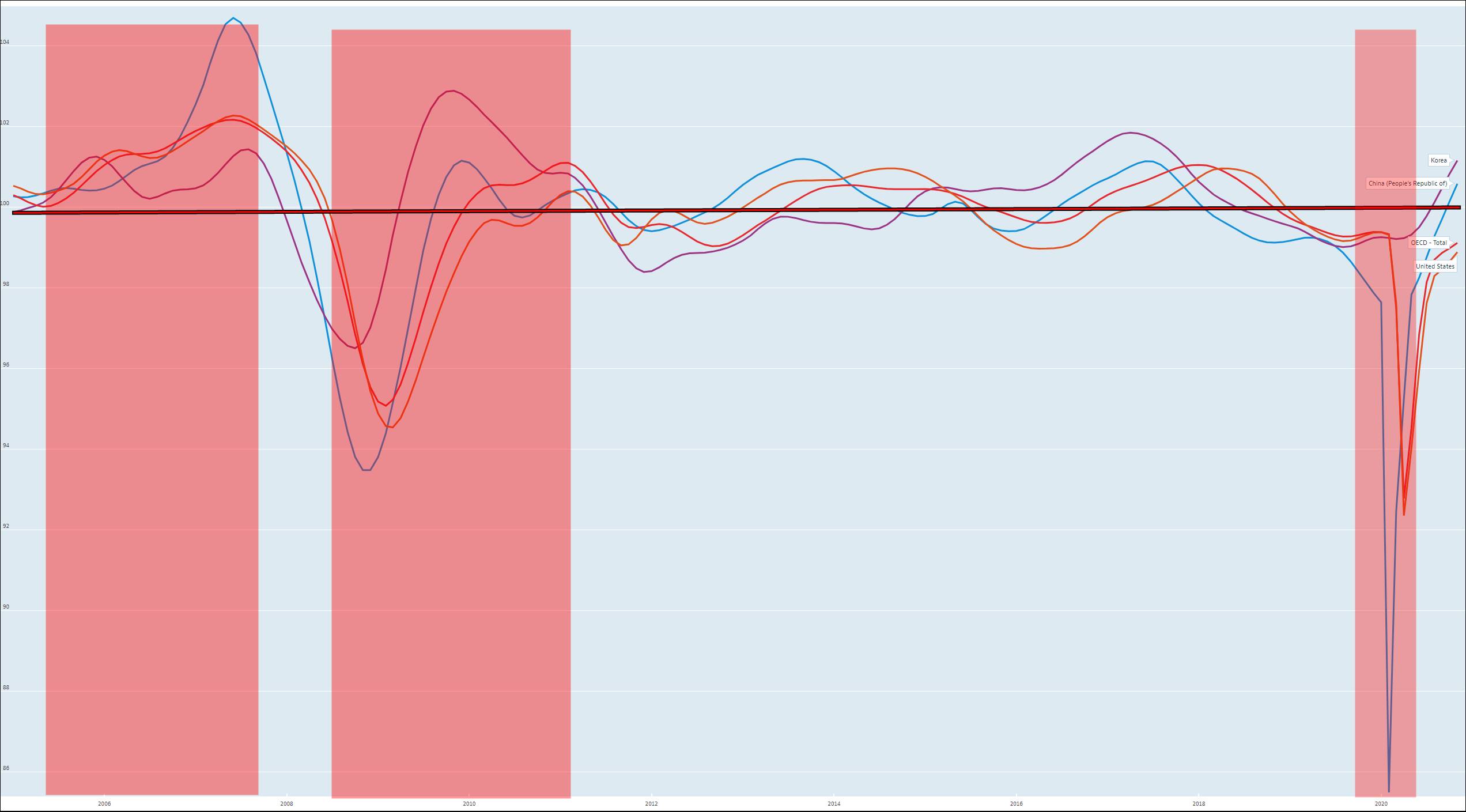

경기선행지수인데요. 표 중간에 빨간색으로 그어 놓은 선이 100입니다. 오른쪽 끝에 제일 위에 있는게 우리나라입니다. 그 아래에 따라 오고 있는 국가가 중국이구요. 이어서 OECD 평균, 미국이 그 바로 밑에서 쫓아 오고 있습니다. 비교 국가 중에서는 우리나라와 중국만 100 위에서 상향 추세를 가파르게 유지하고 있는데요. 대개 추세적 판단을 할 때는 3개월 연속 경기선행지수가 오르면 6개월 뒤의 경기가 좋아진다고 판단하는데요.

그래서 경기에 선행해서 반영하는 주가 역시 이와 비슷하게 6개월 뒤 혹은 그 이전에 오르는 경향이 있다고 해서 널리 쓰이는 지표입니다. 이 흐름이 하향추세로 꺾여서 3개월 연속 경과한다면 6개월 후 경기와 주가가 내려갈 가능성이 있다고 볼 수 있는데요. 그림이 작아 안 보이는데 2017년 중후반부터 우리나라 경기선행지수가 꺾이기 시작하는데요. 실제 우리나라 코스피 피크가 2008년 1, 2월에 있었습니다. 실물 경기가 좋지 않다고 하지만 지표는 위를 가리키고 있습니다.

■ 그래서 살펴 봤다 SK텔레콤 주가 전망

전기차, 수소차, 그린뉴딜, 인공위성 렛츠기릿 종목에서 소외되고 있던 대형주 중에서 최근 움직임이 있어 지켜 본 SK텔레콤 주가입니다.

펀더멘털에 눈길을 끄는 몇 군데를 짚어 보면 CAPEX는 미래 성장을 위해 투자하는 지출을 뜻하는데 매년 3조 내외의 지출이 이루어지고 있습니다. 영업이익률은 8%를 호가하다가 지금은 7% 가까이 폼이 올라왔구요. 2020년 영업이익이 1조 2천억원 정도로 추정되는데 CAPEX가 3조니까 버는 돈보다 기업의 미래 투자를 위해 투자하는 비용이 더 많다고 해석할 수 있습니다. 돈이 많이 들어가는 회사네요.

PBR을 보면 영업이익률이 9% 가까이 올라갈 때는 1이었는데 조금씩 폼이 떨어지니까 덩달아 장부가치보다도 못한 평가를 받고 있습니다. 여러 가지 지표들이 움직이기는 힘든 기업이라는 생각이 들게 합니다.

시가총액 대비 세전영업이익 비율은 5에서 6.4 사이를 왔다갔다 했구요. 매년 벌어들이는 돈이 거의 비슷했다는데서 성장성을 찾기 힘들었습니다. 2020년에 5조 5천억원으로 전년대비 10% 상승해서 성장의 여지를 보인게 긍정적인데요. 같은 성장률 유지한다면 멀티플 10배로 가정해서 시가총액 50조로 바라봐도 될 명분이 생길 정도입니다. 지금까지 지내온 걸 보면 일시적인 성장성으로 보는게 타당하지만요.

저PBR주로 보면 PBR 1까지만 추정해도 아직 22% 정도의 상승여력이 있다고 판단되구요. 5G 보급과 활성화로 성장률을 7% 정도로 계속 가져갈 수 있다고 추정하면 시가총액 기준 35조까지 여력 있다고 판단되고 주가 기준으로는 66%까지 올라갈 여력이 보입니다.

■ 차트로 보는 SK텔레콘 주가 전망

여러 기업들을 훑어 보다가 SK텔레콤이 눈에 들어온 이유는 저항대를 강하게 뚫어서인데요. 차트를 보겠습니다.

주봉 차트로 보면 20만원, 25만원, 30만원 등으로 5만원 단위의 지지, 저항 패턴이 감지되는데요. 20만원대 여러번 테스트하다가 코로나19로 뚫고 내려가서 기회를 줬구요. 25만원에서 한 번 저항 받고 떨어졌다가 최근에 다시 시도해서 뚫고 올라갔습니다.

일봉으로 좁혀 보면 9월에 큰 거래량 동반하면서 25만원에서 저항 나와서 한동안 고생했구요. 최근 3일간 거래량 급증하면서 저항선 뚫었습니다. 향후 조정이 오더라도 25만원 선에서 지지 테스트할 가능성이 높아졌구요. 다음 목표가는 30만원이 적당해 보이는 이유이기도 합니다. 5G 사업이나 나녹스 1대 주주로서 투자한 금액이 나녹스의 성공으로 주가가 크게 뛴다거나 하는 행운이 온다면 시가총액이 진짜 35조 기록할 가능성도 없잖아 있어 보이는데요. 그렇다면 목표가는 성장률을 감안해서 45만원 될 수도 있겠습니다.

대세상승장에는 대형주의 큰 뜀박질이 예상된다는 점에서 SK텔레콤 최근 움직임 주목해서 주가 전망 분석해 봤는데요. 기존에 잘 나가는 카테고리 외에도 배당주로서의 매력도 괜찮은지라 포트폴리오 한쪽에 안정적인 배당주로서 담아 둘만하다는 판단이 듭니다. 성장주 대비 기대수익률은 낮지만 5G 활성화는 시대적 흐름으로 멱살 잡고 끌고 가는 분위기가 연출될 것 같아서 관심에는 꼭 둬야 할 기업 같네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 미국 5G 관련주 키사이트 테크놀로지 주가 전망 (0) | 2021.01.11 |

|---|---|

| 5G 관련주 퀄컴 주가 분석 (0) | 2021.01.09 |

| 개편된 네이버 증권으로 보는 주식 매수 매도 심리 분석 (0) | 2021.01.04 |

| 차트로 보는 2021년 코스피 전망 (0) | 2020.12.30 |

| 미국 배당주 알트리아 주가 전망 (0) | 2020.12.29 |

댓글