안녕하세요. 베터미입니다. 시장이 이렇게 손뒤집듯이 극명하게 갈릴까 싶은 요즘 증시인데요. 앞으로 뜰만한 기업으로 오늘 해즈브로 주가 분석해 보려고 합니다. SK텔레콤같은 주식이 탄력을 받을 것 같다고 했었는데 아니나 다를까 금리 인상 전망, 인플레이션 상승 압력 등으로 기성 주식들의 상승이 두드러진 최근이었습니다. 그렇다고 이렇게 극단적으로 경기민감주, 시클리컬 관련주들을 극한으로 내려꽂을 줄은 몰랐네요;;

2021.01.07 - [투자(주식&부동산)/주식] - 대형주의 계절 SK텔레콤 주가 전망 분석

대형주의 계절 SK텔레콤 주가 전망 분석

안녕하세요. 베터미입니다. 누구도 모르게 대형주의 계절이 왔네요. 이른바 대세상증장이라 불리는 그 계절인데요. 너무 무거워서 올라가기 힘들 것 같은 대형주들이 기지개를 펴고 날아가는

livingreason.tistory.com

이런 가운데 코로나 이후 보복소비가 폭발할 때 매출이 증가하고 순이익이 증가할만한 기업을 찾다 보니 해즈브로가 또 떠올라서 정리해 보려고 합니다.

배당주로 손색없다 해즈브로

해즈브로는 오랫동안 높은 비율의 배당수익률을 보장해 줬던 종목입니다. 당장 제품 라인업을 봐도 잘 나가는 디즈니와 협업해서 돈 되는 제품을 꾸준히 출시하고 있구요. 당장 우리나라 코스트코 장난감 섹터에만 가 봐도 여간한 제품들이 이 해즈브로에서 나온 제품이라는 것을 확인할 수 있습니다. 우리 주변에 뜰만한 주식이 숨겨져 있다는 관점에서 해즈브로는 관심을 가지고 지켜볼만한 기업인 것이죠.

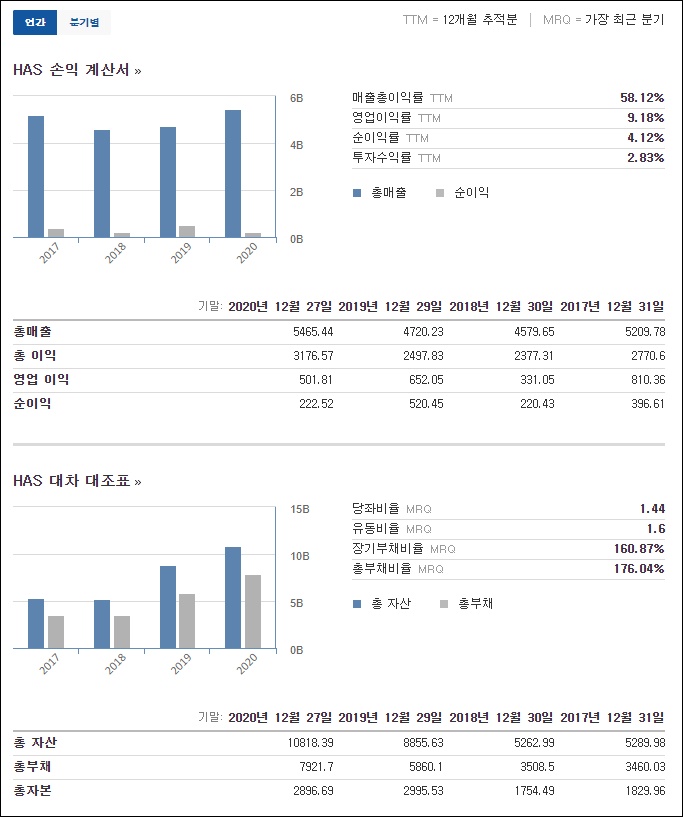

펀더멘털을 쳐다 보면요. 영업이익률 9.18%에 순이익률 4.12%로 그렇게 돈을 버는 비율이 높은 편은 아닙니다. 부채비율 160~170%에 육박할 정도로 준수하지 않습니다. 대신 자본이 계속 증가하고 있는 점은 긍정적이구요. 2020년 부채비율이 증가한 것은 코로나로 인한 영향이 아닐까 추측해 봅니다. 코로나 이전으로 회귀한다면 2019년 기준으로는 부채비율이 95% 정도가 나옵니다.

영업이익률에 비해서는 부채비율이 여전히 높은 편인데요. 인플레이션 상승, 금리 인상 압박에서 그리 자유로운 기업은 아니라고 판단됩니다. 부채비율 개선은 필수겠네요. 2020년 기준 현금성 자산이 1조 6,000억원 정도 있었는데요. 부채가 8조 7천억원이니 재무구조상으로는 그리 좋은 점수를 못주겠습니다.

지금까지 장사를 어떻게 해 왔나 보면요. 배당수익률 2~3% 꾸준히 유지했었구요. EBITDA 5년 평균 성장률을 찾아 보니 3.22% 정도로 멀티플 상승 요인이 보이지 않습니다. 시가총액 대비 세전영업이익의 비율인 EV/EBITDA는 15배로 역대급으로 높은 상황이구요. 꾸준히 밸류에이션 상승이 있었는데 그에 부합하는 성장률을 보이고 있지는 않습니다.

배당은 2, 5, 8, 11월에 실시하고 있어서 3, 6, 9, 12월에 실시하는 주식과 섞어서 매월 월세 세팅하기 좋은 주식이구요. 금리 인하로 수혜를 봤던 최근 10년간의 주가 상승을 보면 3배 정도 올랐고 연수익률로 환산하면 13% 정도의 복리수익률이 나오는데요. 은행에 돈 넣어 두는것 보다는 훨씬 좋은 수익률을 보장해 줬던 기업입니다. 배당수익까지 합하면 15% 정도의 수익을 보장해 주는 알짜배기 종목이었네요.

차트로 보는 해즈브로 주가 전망

현재 밸류에이션은 약간 고평가 구간이라고 판단되지만 포스트 코로나 폭발적인 소비를 감안하면 아직까지 어느 정도의 상승여력은 있는 것으로 판단되구요. 2020년 마이너스를 찍었던 성장률이 최근 들어 3%대로 회복 구간에 들어섰다는 것만으로도 의미 있어 보입니다. 디즈니의 성장과 함께 콜라보레이션으로 성장 가능성을 염두에 두고 성장속도 20%로 올라선다고 가정하면 멀티플 20까지는 줄 수 있다고 판단되는데요. 그렇게 놓고 보면 앞으로 33% 정도의 상승여력은 있다고 판단할 수 있습니다. 주가로 보면 130달러까지 갈 수 있다는 건데요.

차트를 보면 대략 10달러 단위로 지지, 저항이 반복되고 있고 뚜렷하게 보면 20달러 단위의 큰 지지, 저항선이 보입니다. 현재 가격 100달러선 닿으면서 저항받고 있구요. 조정되더라도 80달러선가지 쳐다 보고 분할매수 관점에서 접근하면 위험을 크게 제거할 수 있을 것으로 보입니다.

보복 소비의 영향으로 성장률이 20%대를 기록해 준다면 전고점인 120달러선은 쉽게 테스트할 것으로 보이구요. 적정주가로 추정했던 130달러선까지도 넘볼 수 있겠습니다. FED에서 2023년까지 금리 인상은 없을 것이라고 못 박았기 때문에 채권 금리가 왔다갔다 하는 것 외에는 큰 위험이 당분간은 없어 보이구요. 유동성이 넘쳐 나는 상황이라 아마도 높은 확률로 목표 주가를 볼 수 있을 것 같습니다. 성장주가 급락하는 시기에 대안으로 찾을 만한 배당주입니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 마디가격과 추세선으로 보는 테슬라 주가 (0) | 2021.04.01 |

|---|---|

| 코로나 시대 의외의 성장주 크록스 주가 분석 (0) | 2021.03.29 |

| 전기차 다음은 전기비행기 상장 앞둔 조비 에이비에이션 (0) | 2021.03.25 |

| 여전히 미국 시가총액 1위 애플 주가 분석 (0) | 2021.03.23 |

| 삼성전자 주가 저평가 해소된다면 적정주가는 (0) | 2021.03.19 |

댓글