안녕하세요. 베터미입니다. 오늘은 왜 집에 있는 재무장관님의 말에 귀기울여야 하나 여실히 보여 주는 종목 하나를 알아 보려고 합니다. 코로나 시대 최대 수혜주 중에 하나인 줌, 룰루레몬 등과 함께 생각해 보면 당연한데 생각 안하고 보면 왜인지 모를 포인트를 가진 업체 크록스입니다.

우리나라에도 널리 보급되고 있는 신발이라 새삼스러울 것 없지만 코로나 시대에 크록스(티커: CROX)는 대우가 좀 다릅니다. 이른바 삼선슬리퍼라고 불리는 아디다스 슬리퍼를 훌륭히 대체했고 이 슬리퍼의 효용이 마약처럼 퍼져 간다는게 포인트인데요. 회사에 정장을 입고 갈 일이 없으니 편한 옷차림을 찾게 되서 룰루레몬이 흥했고 편한 옷차림에 슬리퍼인데 슬리퍼같지 않은 일상화를 찾다 보니 크록스에까지 여파가 미친 것인데요. 이 경향은 주가로 평가받고 있습니다.

펀더멘털로 보는 크록스 주가 분석

투자 아이디어를 내무장관과 자주 공유하고 있는데 크록스가 뜨고 있다는 소식에 내무장관은 당연하다 앞으로도 더 갈 것이다라는 생각이었고 저는 갸우뚱했던 것이 당시 부채비율이 300%에 달할 정도여서 금리 올리기 시작하면 답 없다는 판단에 젖혀 뒀었는데 부채비율 체크를 잘못 했더군요. 60% 정도로 굉장히 양호한 편입니다. 거기에 영업이익률 15%대 나오고 순이익은 더 나오는 알짜배기 회사구요.

주가 흐름과 시가총액 대비 세전영업이익 비율을 체크해 보면 여전히 그렇게 비싸지 않습니다. 15배에 불과한데요. 미래의 이익을 끌어다 쓰는게 현재의 주가인데 세전영업이익(EBITDA) 5년 평균 성장률이 90%에 육박하는 회사가 15배를 받는다는건 말이 안 되는 그림입니다. PER이 17정도로 양호한 수준이고 성장률에 대면 저평가받고 있네요.

사람들의 라이프스타일이 완전히 원격, 비대면으로 정착이 된다고 판단하면 아직 이렇다할 경쟁자가 없는 크록스는 당분간 엄청난 점유율을 가져 가면서 성장률을 그대로 유지할 것으로 보이는데요. 성장률이 꺾이는 시점까지는 당분간 긍정적인 관점에서 쳐다볼 이유가 있어 보입니다. 넷플릭스는 점유율의 극치를 찍었다고 시장이 판단해서인지 상승세가 주춤하면서 멀티플이 하향 안정화에 접어 들었는데 크록스는 아직인 듯하네요.

차트로 보는 크록스 주가 분석

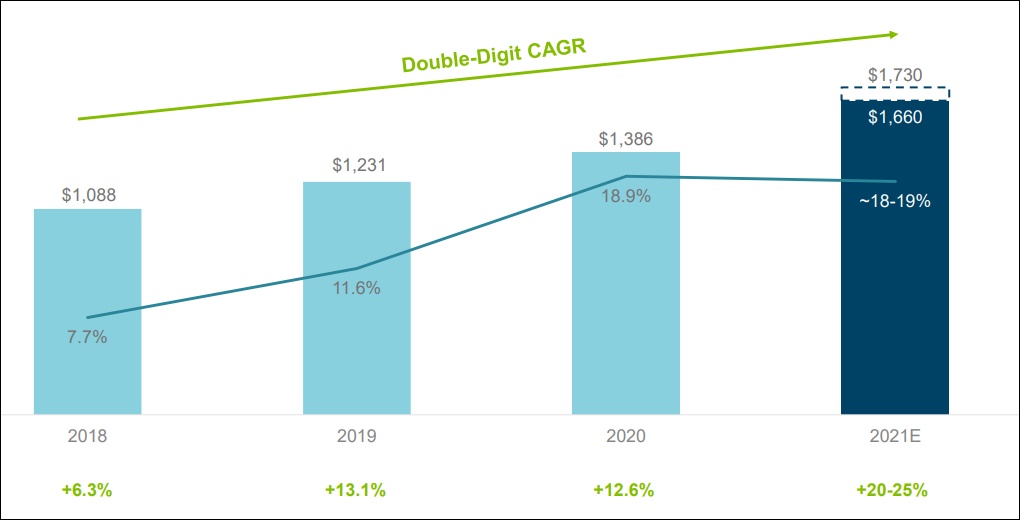

올해도 좋을 것이냐는 질문에 대한 답은 IR에서 자료가 나왔는데요. IR에서 자료가 나왔는데요.

2020년과 비슷한 혹은 더 성장할 것으로 예측하고 있습니다. EBITDA가 급증했다는 건 규모의 경제를 실현하고 있다고 판단이 되는데요. 경쟁자가 쉽게 등장할 법도 한 시장인데 경쟁자 없이 잘 나갑니다. 중요한 건 중국은 아직 제대로 시작도 안했다는 점이 아닌가 싶네요. 성장률로만 평가했을때 줄 수 있는 멀티플이 20 정도인데 주가로는 100달러까지는 테스트해 볼 수 있다고 판단이 됩니다.

예측해 볼 수 있는 2 지점이 현재가격과 60달러까지 되돌림인데요. 70달러선은 이미 테스트를 많이 했고 80달러에서 우물쭈물하고 있어서 밀리면 60달러까지 조정될 가능성 있어 보이구요. 실적 발표까지는 아직 시간이 좀 있어서 시장 분위기에 편승해서 상승한다면 100달러까지는 무난하게 테스트할 것으로 보입니다.

코로나로 인한 폭락 뒤 거의 8배가 올랐네요. 이렇다할 조정없이 쾌속질주해서 차익실현 매물이 언제 나와도 이상할게 없는 그림이라 천천히 매입해서 목표가 실현하겠다는 마음가짐으로 접근하면 괜찮을 것 같네요. 내무장관의 촉은 항상 옳은게 아닐까 하는 생각이 들게 하는 크록스 주가 살펴 봤습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 공매도 시달리던 나녹스 FDA 승인 소식 (0) | 2021.04.03 |

|---|---|

| 마디가격과 추세선으로 보는 테슬라 주가 (0) | 2021.04.01 |

| 포스트 코로나 보복 소비 관련주 해즈브로 주가 전망 (0) | 2021.03.28 |

| 전기차 다음은 전기비행기 상장 앞둔 조비 에이비에이션 (0) | 2021.03.25 |

| 여전히 미국 시가총액 1위 애플 주가 분석 (0) | 2021.03.23 |

댓글