안녕하세요. 베터미입니다. 아무리 내일이 좋을 것 같은 기업을 궁리해도 잘 안 떠오를 때는 갑자기 거래량이 급증한 기업을 기준으로 분석해 보면 괜찮은 기업을 발굴할 수도 있더군요. 이제는 멀리 떠나가버린 씨젠도 그런 경우 중에 하나였는데요. 오늘은 주목해 볼만한 주식으로 한미글로벌 분석해 보려고 합니다. 오늘 거래량이 급증한 이유는 삼성전자와의 계약 공시때문인 듯 합니다.

한미글로벌 펀더멘털 분석

최근매출액 기준 7.8%에 해당하는 계약을 체결하면서 호재 가즈아하면서 올랐는데요. 앞으로는 어떨지 펀더멘털 정리해 보면요. 건설관리업을 중심으로 운영하고 있는 곳이구요. 내수가 8~90%, 수출이 10% 내외를 차지하고 있습니다. 지금 진행중인건 사우디 영사관, 골프코스, 폐기물 재활용사업EPC 등이고 삼성전자가 추가됐네요.

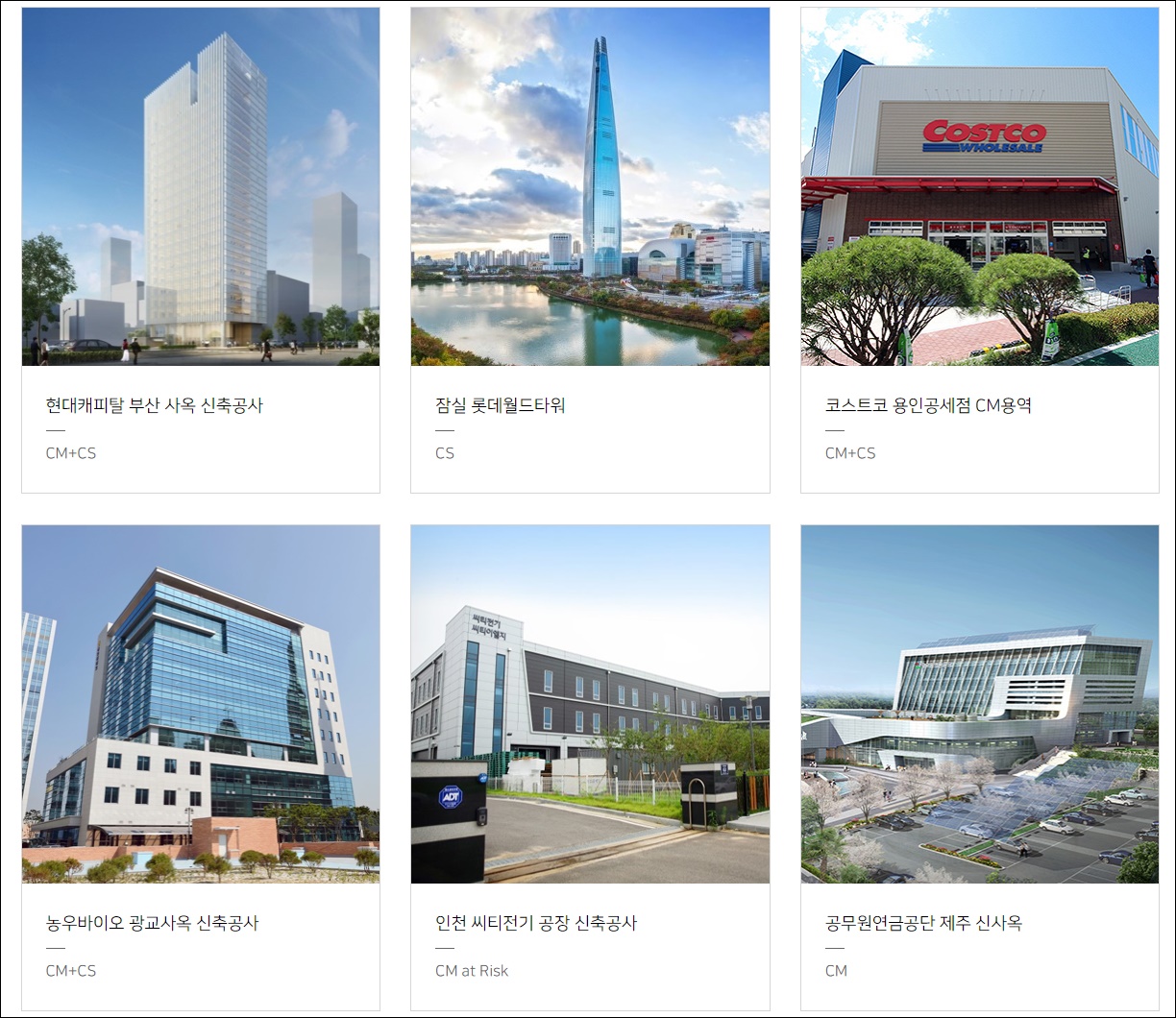

대표 프로젝트 면면이 화려합니다. 코스트코는 거의 휩쓸고 있고 롯데월드타워도 용역을 따냈었네요. 이런 프로젝트를 따내서 건설사업관리, 감리 등을 수행하는 업체입니다.

BPS로만 보면 현재 주가가 장부가치에 수렴하는 수준이라 저렴하네요. 요즘같이 성장주 괄시의 시대에 주목할 만한 가치주 중에 하나일 수도 있겠습니다. 성장주가 주춤할땐 가치주가 올라가는 경향은 통계적으로 증명된 바 있는데 잠깐 오르는 상승장에 포함된 기업일 수도 있겠습니다.

시가총액 대비 세전영업이익의 비율로 퉁칠 수 있는 EV/EBITDA를 보면요. 2016년 7을 기록했다가 2020년은 4까지 떨어졌었습니다. 이 정도 비율은 매년 성장성이 5% 정도 되는 안정적인 기업에서나 봄직한 그림인데요. 실제로도 그런듯 하군요. 배당수익률이 2~3%로 높은 편입니다. 성장 한계가 보이는 기업들이 배당수익으로 주주환원을 하는 경향이 있으니 그렇게 보입니다.

성장성 지표로 판단하기에는 너무 안정적인 포지션을 가지고 있는 기업인데 EBITDA 5년 평균 성장률을 뽑아 보니 11%가 넘습니다. 이 정도면 멀티플 10을 줘도 좋을 듯한 기업인데요. 프리콘이라고 하는 이 기업의 독특한 시뮬레이션 방식이 꽤 효율이 좋은가 봅니다. 공사기간을 대폭 단축시켜주는 시뮬레이션 기능인 것 같은데요. 회장이 책까지 냈네요.

2020년 기준으로 EBITDA가 230억원 정도였으니 멀티플 10을 부여하면 추정가능한 시가총액이 2,300억원 정도로 볼 수 있겠습니다. 현재 가격이 1,452억원인데요. 주가가 저렴한데는 이유가 있다는게 정설이지만 이 정도 규모의 거래량이 폭발한 경우는 한 번 주목해 볼만합니다. 현재 주가 기준 58% 정도 상승 가능성 염두에 두고 차트 한 번 보겠습니다.

한미글로벌 주가 차트 분석

차트를 보기 전에 적정 주가를 추정해 보면 적당한 마디 가격으로 수렴해 보면 2만원 정도까지는 여유가 있어 보입니다.

월봉기준으로 좁혀 보니 상장 당시 가격이 거의 2만원을 기록했었네요. 현재 가격은 15,000원 테스트하러 가는 형국이구요. 코로나로 인한 폭락때 5,000원 테스트했었습니다. 지지선, 저항선을 보이는 마디가격은 5,000원 단위임이 눈에 띄구요. 오늘 거래량과 상승폭을 보면 2만원 테스트하러 갈 가능성 높아 보입니다.

프리콘이라는 컨셉이 눈에 띄는 기업입니다. 공사기간을 단축하고 비용까지 줄일 수 있는 혁신적인 시스템인 것 같은데요. 그만큼 수주량이 늘어나서 성장성으로 이어질 가능성이 높아질 것 같네요. 단기 급등하면서 기간 조정 들어갈 수 있는데 눈여겨 흐름 지켜볼만한 가치는 있어 보입니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 공매도 재개 개선점 제대로 되고 있나 (0) | 2021.05.03 |

|---|---|

| 포스코강판 주가로 보는 철강 관련주 테마 (0) | 2021.04.27 |

| 기후정상회의가 불러올 재생에너지 관련주 모멘텀 (0) | 2021.04.19 |

| 한국 실적 공개한 넷플릭스 주가 분석 (0) | 2021.04.12 |

| 매월 월세 주는 배당주 리얼티인컴 주가 분석 (0) | 2021.04.07 |

댓글