안녕하세요. 베터미입니다. 요즘 수소차, 전기차 관련 부품 생산하겠다고 공시만 올려도 상한가 가는 기현상이 일어나고 풍력발전 부품 공급한다고 소문나면 가격이 급등하는 경우가 많은데요. 그 중에 진짜 옥석을 가려 내기 위해 찾다 발견한 수소차 관련주 한온시스템 주가 한 번 간단하게 후려쳐서 분석해 보려고 합니다.

■ 투자 아이디어

1차적으로 이 기업에 관심을 가지게 된 이유는 현재차의 부흥이 도래했다는 점이구요. 2차는 수소차, 전기차 두 트랙이 앞으로 10년, 20년을 이끌고 갈 먹거리가 될 가능성이 높아지고 있기 때문입니다. 유럽쪽은 이미 RE100 재생에너지 100%를 외치고 있고 실제 재생에너지 활용을 극단적이다싶을 정도로 몰아부치고 있구요. 미국은 정권 교체 여부에 따라 갈 길이 달라질 수도 있지만 바이든이 정권 교체에 성공한다면 재생에너지가 다시 한 번 힘을 얻을 것으로 보입니다.

니콜라가 수소차를 생산하겠다고 마케팅은 열심히 했지만 공매도 세력의 대놓고 칼질에 당해서 주춤하고 있구요. 수소차 상용화에 있어서는 거의 독주중인 현대차의 지원사격을 많이 받을 것 같은 기업으로 한온시스템이 뜰 수도 있을 것으로 판단이 됩니다. 한온시스템은 수소차공조장치, 열관리, 시스템모듈 등을 생산하고 있는 업체입니다.

■ 한온시스템 펀더멘털 분석

자동차용 공조제품 시장에서 50%의 지분 가져가고 있구요.

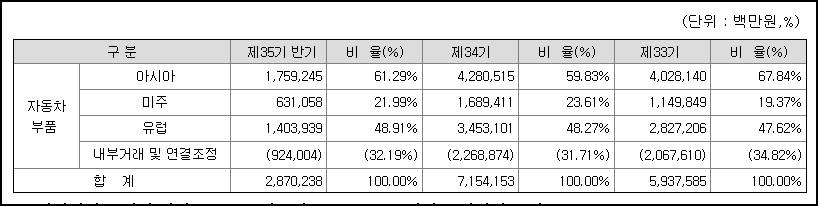

매출이 발생하는 기업을 특정하기는 힘들지만 국내와 유럽 비중이 반반 정도에 이를 정도로 해외 시장도 높은 비율로 개척이 되어 있습니다.

2020년 기준 PER은 꽤 높게 나오는데요. 매출은 올랐는데 원재료 가격이 높아져서 이익이 안 나오는 상황이네요. 원재료 가격에 현금흐름이 크게 영향을 받는 구조는 마이너스 요인입니다. 영업이익률이 6~10% 사이를 왔다 갔다 합니다. 마진이 크게 남는 직종은 아니네요. 안정적인 매출 흐름을 바탕으로 배당수익이 2%대로 꽤 높은 편이었습니다.

EBITDA는 좋은데요. 평균 멀티플이 10정도 내외에서 움직였는데 수소차의 성장 흐름에 탄다면 멀티플 15 정도로 조정해도 되지 않나 하는 판단이 듭니다. 현재 시총이 6조 7천억원 정도 되는데 멀티플 15 적용하면 12조 가야 되는데 70% 이상의 상승여력 생기네요. 현재차의 재평가와 함께 같이 움직일 가능성 있는 기업인 것 같습니다.

■ 한온시스템 차트 분석

현대차와 비슷한 영업이익률에 규모의 경제를 실현하고 있는 곳이라는 판단이 드는데요. 원자재 가격 상승이 코로나19로 인한 일시적인 가격 상승인지 여부가 판단이 되야 마땅히 투자할만한지 판단이 설것 같습니다. 차트 보면요.

코로나 여파를 제외하고 봐도 꽤 오랫동안 박스권에 갇혀 있었습니다. 반대로 보면 현대차와 같은 일방적인 하락을 경험하지는 않았는데요. 국내뿐만 아니라 해외에도 안정적인 매출처가 있다는 방증으로 보입니다. 평균 멀티플 유지하면서 평균적인 주가에 수렴하고 있는 모습인데요.

패턴을 굳이 찾다 보니 8,000원대, 11,000원대, 14,000원대 이렇게 3,000원 정도의 텀을 두고 지지와 저항이 반복되는 패턴을 보이고 있습니다. 간만에 돌아온 상승추세가 단기적으로 크게 꺾였는데 전고점이 이미 3번 정도 테스트를 거쳤던 곳이라 저항 강할 것으로 예상되는 지점이구요. 일단 이 가격을 돌파하면 저항대가 크게 보이지 않아서 예상보다 더 갈수도 있을 것 같습니다.

11,000원선은 꽤 큰 지지선으로 보이는데요. 안정적으로 본다면 여기까지 지지여부를 판단하고 진입하면 좋겠다는 생각이 드는군요. 매력적으로 보이는 기업입니다. 한온시스템 주가 분석해 봤습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 해상 풍력발전 관련주 씨에스윈드 주가 오를만한 이유 (0) | 2020.09.20 |

|---|---|

| 공매도 폭격 맞은 나녹스 주가 이후 밝혀진 일부 팩트 (7) | 2020.09.18 |

| 멀티플 관점에서 보는 현대차 주가 (0) | 2020.09.15 |

| 정보 기술 섹터 상위권 엔비디아 주가 (0) | 2020.09.14 |

| 주식 투자 기초 정보 EBITDA의 뜻과 활용 (0) | 2020.09.13 |

댓글