안녕하세요. 베터미입니다. 될성부른 기업에 관한 인사이트가 될만한 정보를 소개해 드리고 있는데요. 오늘은 풍력발전 관련주 씨에스윈드를 톺아 보려고 합니다. 풍력발전기를 크게 머리, 가슴, 배로 나눠 본다면 머리에 해당하는 제품은 터빈이 될테고 가슴에 해당되는 제품은 타워가 될테고 배에 해당되는데 하부 지지대가 될 것입니다. 이 배에 해당되는 타워 제품을 생산하는 곳이 바로 이 씨에스윈드인데요. 주요 매출처가 쟁쟁합니다.

■ 씨에스윈드 펀터멘털 분석

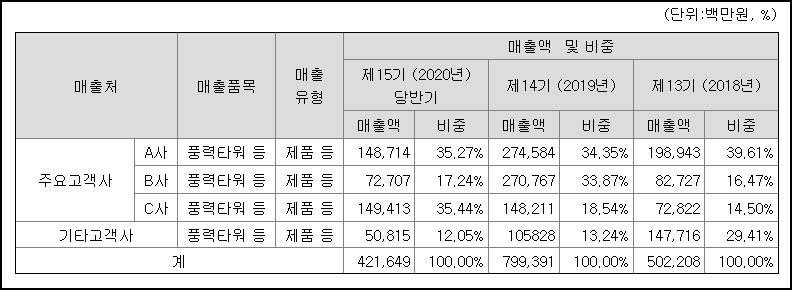

기본 매출처가 SGRE, GE Energy, Vestas Wind Systems, Nordex-Acciona등입니다. GE Energey는 다 아는 그 GE의 재생에너비 관련 부문인데 북미 일단 관련되어 있구요. SGRE는 풀어 쓰면 그냥 지멘스로 보면 되는데 독일쪽이고 Vestas는 덴마크 회사입니다. Nordex-Acciona도 독일 회사구요.

씨에스윈드를 조사하기 전에 세계 풍력발전 마켓쉐어나 성장성을 검토해 보기 위해서 관련 자료를 봤는데 우리나라 기업은 하나도 없어서 아쉬워했는데 엄한 곳을 뚫고 있었네요. 풍력발전 관련 세계 TOP10 안에 드는 기업들이 위에 열거한 기업들인데요. 이 기업들에 주요 부품을 공급하고 있는 곳이 우리나라에 있었네요. 미리 조사해 볼 걸 아는 후회감이 밀려 오네요.

씨에스윈드의 미래가 밝아 보이는 이유는 우리나라는 아예 배제하고 시작한 매출액이기 때문인데요. 그린뉴딜 정책 활성화로 국내의 해상 풍력발전 비중이 높아져 간다면 지금까지의 매출 비중에서 국내 매출까지 추가되기 때문에 성장은 일단 따 놓은 당상이고 앞으로 전세계적인 재생에너지 이슈로 10~20년은 꾸준히 성장만 남은 곳이라고 판단이 됩니다.

자세한 매출처는 밝히고 있지 않지만 풍력타워가 3군데 주요 매출처를 통해 거의 대부분이 이루어지고 있구요. 매년 매출액의 증가폭이 증가하고 있어 아름다운 자태를 뽐내고 있습니다.

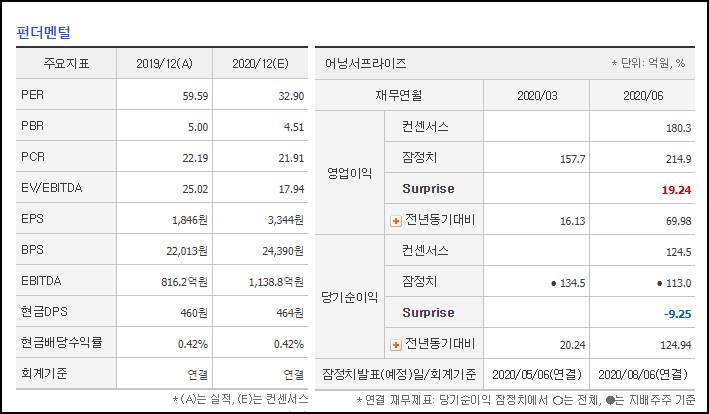

2019년에 EBITDA가 816억원 정도였는데 2020년 예상치가 1,138억원입니다. 최근 주가가 꽤 올랐는데도 멀티플이 17 정도로 합리적 수준에서 왔다갔다하고 있네요. 매출액의 증가 흐름이 꾸준히 계속된다면 멀티플 자체에 대한 평가 기준이 달라질 수 있기 때문에 분기별로 체크해 볼 필요가 있습니다. EBITDA 증가율이 적자를 기록하던 과거와 달리 최근 2개년동안은 50% 이상을 기록하고 있는데요. 피터 린치 멀티플 관점에서 보면 50을 줘도 되는 상황이라 주가 상승폭이 꽤 열려 있다고 판단됩니다. 보수적으로 25 정도를 본다고 해도 앞으로 149% 정도의 상승여력이 있다고 판단이 됩니다.

■ 씨에스윈드 주가 차트로 분석

펀더멘털 흐름은 굉장히 양호합니다. 부채비율도 100 아래로 여타 기업에 비해서 양호한 재무구조를 가지고 있구요. 차트 분석 한 번 해보겠습니다.

대략 4만원대 기준으로 지지와 저항이 반복되고 있습니다. 폭이 크네요. 4만원대에서 오랫동안 머물렀었고 8만원에서 잠깐 머물렀다가 12만원까지 오른 뒤 조정 중입니다. 8만원까지 떨어져서 조정해 주면 좋으련만 상승 흐름상 10만원선까지 오면 베스트라고 판단되구요. 4만원의 배수로 조정하고 EBITDA 멀티플까지 고려해 보면 28만원까지는 언젠가는 가지 않을까 하는 그림이 나오는군요.

영업이익률이 10% 내외, 순이익률이 6~7% 내외를 기록하고 있어서 제조업다운 한계가 보이기는 하는데요. 바꿔 말하면 큰 규모의 자금 투입이 필요한 장치사업을 영위하고 있는 중이라 새로운 경쟁자의 시장 진입이 어려울 가능성이 높다는 점에서 긍정적입니다. 시기별로 상승 흐름을 체크해 봐야겠지만 굉장히 긍정적으로 보이네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 나녹스 CEO가 직접 밝힌 사업 비전 인터뷰 번역 (0) | 2020.09.27 |

|---|---|

| PER로 주식 매수 타이밍을 찾을 수 있을까 (0) | 2020.09.22 |

| 공매도 폭격 맞은 나녹스 주가 이후 밝혀진 일부 팩트 (7) | 2020.09.18 |

| 수소차 관련주 한온시스템 주가 삼각 분석 (0) | 2020.09.16 |

| 멀티플 관점에서 보는 현대차 주가 (0) | 2020.09.15 |

댓글