안녕하세요. 베터미입니다. VR기기가 소수 매니아 사이에서 사용하던 시기는 이제 끝날 것 같은 기분을 들게 하는 제품이 나왔습니다. 이 분야 쵝오시다라고 알려진 기기가 VIVE와 플레이스테이션 VR과 오큘러스 리프트 정도라고 생각했는데요. 초기에는 갤럭시노트를 VR기기로 활용하는 방법도 있고 해서 이제 VR의 시대가 왔나 했었는데 일장춘몽이었습니다.

그런데 말입니다. 화면에 격자무늬가 보여서 이것은 확실한 가상이다를 알려 주던 VR기술이 장족의 발전과 가성비를 갖춰서 나왔는데 그게 바로 오큘러스 퀘스트2입니다. 바이브(VIVE)가 그 동안은 거의 톱을 찍고 있었는데 성능면에서도 기능면에서도 이를 압살하는 스펙과 가격을 들고 나왔습니다. 일단 무선이라는 점에서 비교 불가한 스펙을 가지고 있는데 바이브가 가격이 3배 정도 비쌉니다.

■ 보급형 VR 기기의 미래

가격이 40만원, 50만원 정도로 콘솔 기기급으로 떨어진 보급형 VR 기기가 등장했는데 이거 이용하려면 페이스북 계정이 있어야 됩니다. 카카오톡, 네이버처럼 생활 깊숙히 들어온 플랫폼을 보면 내 생활 패턴을 데이터화해서 저네들이 가공해서 광고나 매출을 일으킬 생각에 배가 아파 올 때가 한 두번이 아닌데요. 페이스북도 VR기기로 사용자의 데이터를 수집해 갈 것이 뻔해서 또 배가 슬 아프면서 페이스북의 미래가 지금과는 달라질 것 같은 느낌적 느낌이 듭니다.

페이스북의 비즈니스 모델을 뜯어 보면 구글처럼 광고수입이 대부분인데요. 오큘러스 퀘스트2를 통해 앞으로 VR 사용자층이 두터워지면서 이 분야에서도 한가닥 할 것 같은 생각이 듭니다. 플랫폼 사업의 장점인 앱스토어 독점으로 애플처럼 생태계 안에서 매출을 내는 방법을 이용할 듯 합니다. 아쉬운 점이 있다면 VR기기가 머리 스타일을 망가뜨린다는 점에서 확장성에 한계가 있어 보입니다. 그래도 써 보니 완전 신세계네요.

■ VR 발전 재료가 생긴 페이스북 주가의 내일

당장 VR하면 게임 말고 딱히 쓸데가 있을까 하는 생각이 드는데요. 손가락 인식을 100% 완벽하게 할 수 있는 기술이 개발된다는 가정하에 이 기기는 사용자에게 무한한 시뮬레이션 가능성을 열어 줍니다. 일례로 아이언맨으로 디즈니에 마블이라는 가업을 일으키게 해준 존 파브로 감독이자 배우는 그가 만든 라이언킹 실사영화에서 입체적인 움직임을 만드는데 이 VR기기를 활용했다고 하는데요.

이 외에도 실전에 바로 투입하기 힘든 많은 직업적 일들에 대한 시뮬레이션을 가상의 3D 공간에서 연습할 수 있다는 점에서 이 기기의 활용도가 무궁무진해집니다. 여기에 맞물리게 되는 사업도 많은데요. 무선으로 많은 양의 데이터를 전송하기 위해서는 통신기술이 필수적이고 가장 앞선 화질이라고 하는 오큘러스 퀘스트2같은 경우도 제 눈에는 FHD정도 화질을 구현한 것으로 보여서 4K 정도 올라가려면 높은 화질을 소화할 수 있는 렌즈 기술과 CPU의 발전 및 소형화는 필수로 보입니다.

여기에 배터리 성능 향상이 드라마틱하게 이루어진다면 사용시간과 무게까지 줄일 수 있으니 일석이조구요. 이런 기술들의 콜라보레이션이 있고 나서야 비로소 제대로 쓸 수 있는 VR기기가 등장할 것으로 보이지만 그 출발점으로 오큘러스 퀘스트2가 될 수 있을 듯 합니다. 우리나라에 정발-이라고 쓰고 해외직구 대행을 페이스북이 해주는-되면서 구매도 쉬워졌고 실제 사용인구가 과거와는 달리 크게 증가하고 있는데 관련 커뮤니티 곳곳에 보여서 시장 흐름이 빨라지고 있음이 느껴집니다.

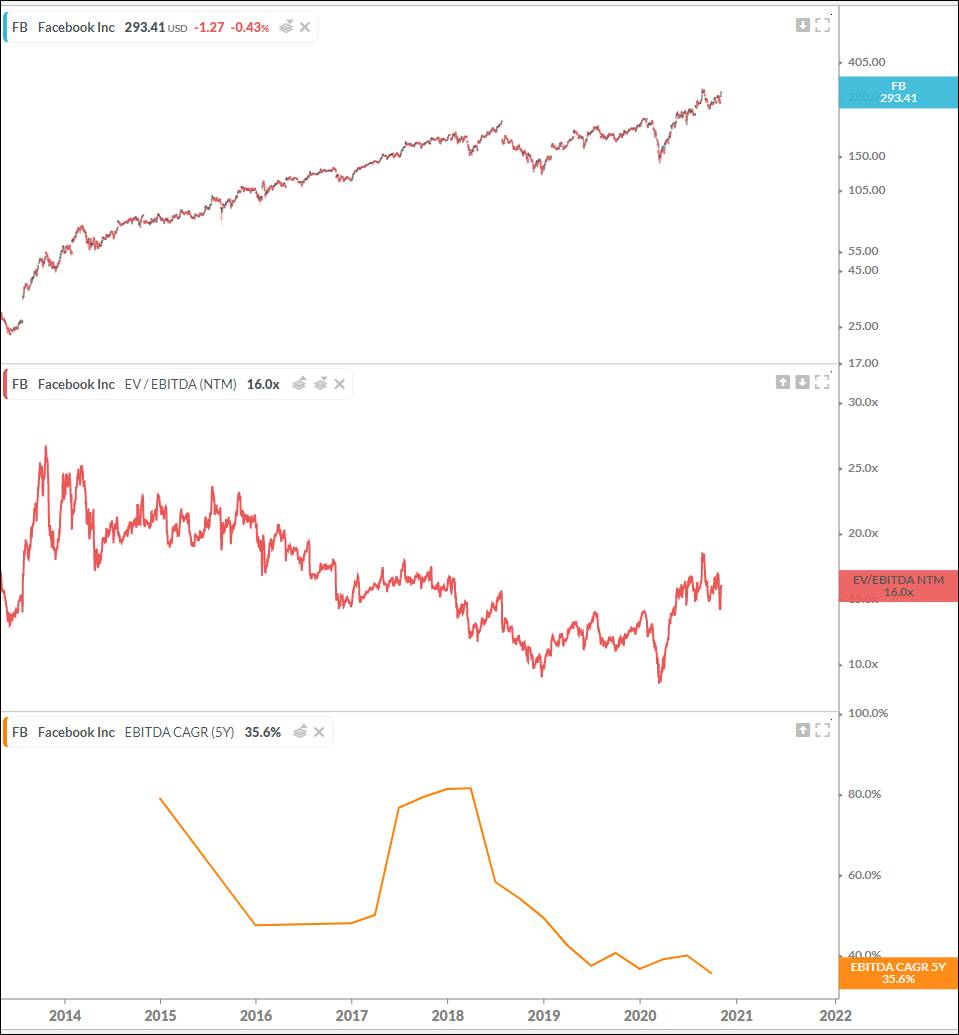

그래서 펀더멘털 분석을 살짝 해봤는데요. 주가는 뭐 상장 이후 줄곧 상승중입니다. 상장 이후 10년도 채 되지 않아 텐배거 10배를 달성했구요. 시가총액 대비 세전영업이익 비율이라는 EV/EBITDA는 초기에 25배에 달했지만 지금은 16배에 불과해서 주가는 올라가는데 이익은 계속해서 좋아지고 있는 보기 드문 바람직한 광경을 연출하고 있습니다.

한 가지 아쉬운 점은 세전 영업이익으로 후려치고 EBITDA로 읽는 지표가 5년 평균 성장률로 봤을 때 전보다 떨어지고 있다는 점입니다. 그나마도 떨어졌는데 성장률이 35.6%에 달해서 피터 린치옹의 성장주 관점에서 멀티플을 부여하면 35배 정도를 부여해야 하는 기업인데요. 그렇게 치면 아직 현재 주가 기준으로 두 배는 오를 여지가 있는 기업이 됩니다.

그래서 차트도 정리해 봤는데요. 50달러 단위로 지지, 저항이 보이네요. 코로나19 위기때 150달러까지 조정이 됐었는데 최근까지 300달러까지 오르면서 두배 올랐구요. 중간에 200달러, 250달러에서 지지, 저항이 있었습니다. 9월 이후 조정장에서 250달러를 테스트한 적이 있어서 일단 300달러는 테스트하러 갈 것으로 보이구요. 실적이 받쳐 주는 한 상승 흐름은 계속 이어갈 것 같습니다.

주주가 되고 싶은 입장에서 희망섞인 해석으로 쳐다 보면 250달러까지 조정을 해주면 슬그머니 올라탈 마음이 생기는데 향후 실적 흐름에 따라 가격이 어떻게 바뀌어 가는지 보고 대응해도 늦지는 않을 듯 합니다. 앞으로 금리가 오를 것이라고 가정해도 페이스북 주가는 걱정이 없는게 미국 기업들의 트렌드와 다르게 페이스북은 현금이 넘쳐나서인지 부채를 거의 안 일으키고 사업을 하고 있습니다.

여러 면에서 긍정적으로 보이는 곳이네요. 요즘 만달로리안이 시즌2를 다시 시작해서 괜히 스타워즈 따라 하고 싶어지는 요즘입니다. May the insight be with you!! 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 유전체 분석 관련주 일루미나 주가 전망 (0) | 2020.11.15 |

|---|---|

| 씨에스윈드 3분기 실적으로 보는 예상 주가 분석 (0) | 2020.11.09 |

| 바이든 당선 유력으로 보는 ESG 뜻과 착한 기업의 부상 (0) | 2020.11.07 |

| 버라이즌 주가와 배당 수익률 흐름 분석 (0) | 2020.11.05 |

| 비싼 주식 싼 주식할거 없이 시가총액을 봐야 할 이유 (0) | 2020.11.03 |

댓글