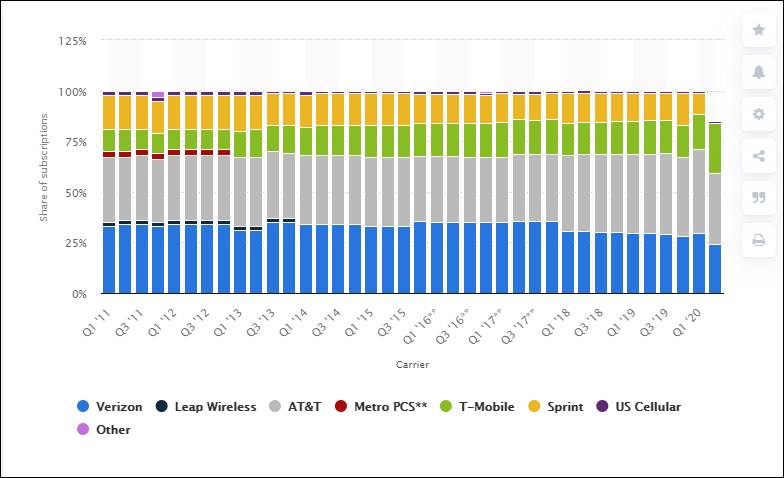

안녕하세요. 평생연금이 될만한 주식을 찾아 소개해 드리고 있는 베터미입니다. 오늘은 미국 주식 중에서도 한번쯤 들어봤을 법한 통신주 버라이즌의 주가와 배당 수익률 흐름을 분석해 보려고 합니다. 간단하게 기업의 비즈니스 모델과 한계를 짚어 보면 미국에 제한적이라는게 한계구요. 우리나라에서 SK텔레콤, KT, 유플러스가 시장을 삼분해서 포션을 가져 가는것처럼 미국도 마켓쉐어를 꾸준히 비슷한 비율로 가져 가고 있습니다.

최근 흐름을 보면 버라이즌이 지분이 줄고 있는데요. 긍정적인 전망은 아니네요. 이 줄어든 포션은 AT&T와 T-Mobile이 가져간 것처럼 보입니다. T-Mobile은 북미와 유럽을 대상으로 서비스하고 있고 AT&T는 푸에르토리코와 북미에서 서비스하고 있습니다. 확장성이 버라이즌이 제일 적네요.

■ 버라이즌 펀더멘털

미국 시장에서 지분율이 줄고 있는 것은 그리 좋은 신호는 아닙니다. 통신주들 전체에 위협이 될 수도 있는 테슬라의 진격이 기다리고 있기도 한데요. 이래저래 통신사들의 이익이 경쟁에 밀려 계속해서 떨어지지 않을까 싶은 우려가 드네요. 테슬라는 인공위성 기반으로 통신서비스를 시범 사업으로 추진 중인데요. 일단 삽을 펐으니 조만간 타격이 통신주로 스며드리라 생각합니다. 이거 테슬라는 필구해야 하는 아이템인 것 같네요.

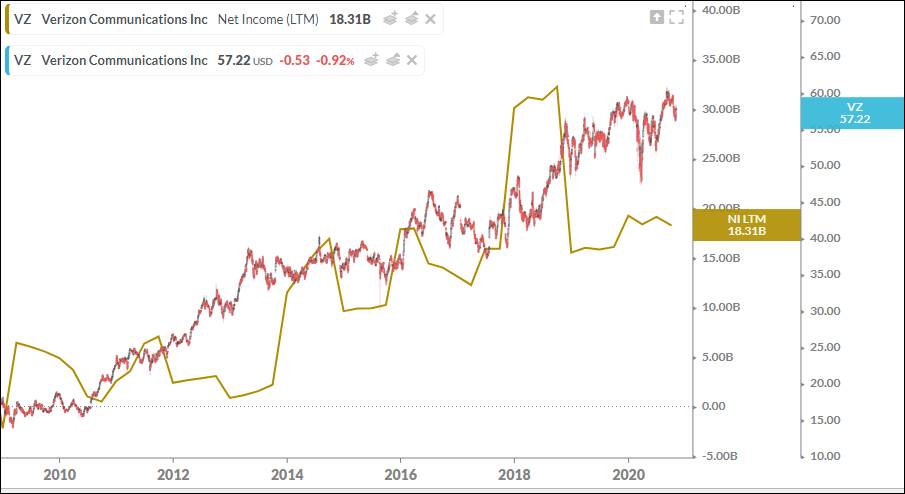

2010년부터 버라이즌 주가 흐름과 순이익 흐름을 보면요. 주가는 17달러 정도에서 57달러로 3.3배 올랐습니다. 순이익은 50억 달러에서 180억 달러로 3.6배 정도 올랐구요. 순이익이 오른만큼 주가도 올라서 주식수가 변하지 않았다면 PER은 거의 꾸준히 평균값을 가질 것으로 보입니다. 이렇게 정직한 주식이 있습니다.

시가총액 대비 세전영업이익비율 EV/EBITDA 흐름을 보면 2014년 무슨 이유에서인지 수직상승해서 원래 5배 정도 받던 주식이 7배로 올랐는데요. 같은 기간 주가는 비슷한 가격을 보였습니다. 거꾸로 생각해 보면 현금 창출 능력이 떨어졌습니다. 이 흐름은 주가가 상승함에 따라 덩달아 같이 배수가 증가하고 있는데요.

대충 부채가 급증하는 시점과 일치하는 것으로 봐서는 저금리 기조가 본격화되면서 기업이 돈빌려 사업하기 좋은 환경이 됐고 이어서 트럼프가 정권을 받으면서 법인세 인하 등 이슈를 안으면서 기업 가치가 덩달아 버는거에 비해 더 좋게 평가를 받고 있는 상황이 된 듯 하군요.

2010년을 피크로 배당수익률은 떨어지고 있지만 여전히 매력적입니다. 당시 6%에 달했던 배당수익률은 계속 떨어져서 지금은 4.35% 정도가 나옵니다. 주가는 오르는데 배당수익률이 떨어지고 있으니 실질적인 배당금액은 거의 일정하다고 보면 되겠습니다. 2, 5, 8, 11월에 배당을 주고 있습니다. 이번달에도 배당을 받은 사람들이 있겠네요.

버는 돈에 비해 주가가 가파르게 올랐었네요. 그래도 EV/EBITDA 멀티플은 7배에 불과한데요. 미국은 우리나라와 달리 이렇게 대놓고 돈 잘 버는 기업들도 배당수익률이 높거나 성장성이 정체된다 싶으면 각박하게 멀티플을 주는 경향이 있습니다. 버라이즌의은 어느 시점이건 투자할만한 주식이지만 점유율 감소와 테슬라라는 대항마의 등장이 위협입니다.

■ 버라이즌 주가 차트로 분석

차트가 크게 의미없어 보이는 기업인데 기왕 칼을 빼 들었으니 한 번 썰어 봅니다.

역시나 10달러 단위로 끊어지는 지지와 저항이 보이는데요. 최근 코로나19로 인한 폭락때 50달러 테스트했었고 최근 60달러이자 전고점 근처를 테스트하고 다시 하락중입니다. 코로나19로 인한 조정 이후 상승 추세는 유지되고 있구요. 그 동안의 흐름을 고려하면 다음은 65달러가 될 것으로 보입니다.

실적은 전년과 비슷한 수준을 유지하고 있구요. 전년과 비슷한 수준을 유지한다는게 단점이 될 수 있겠습니다. 조정폭 깊어지더라도 55달러 선에서 지지받을 것으로 보이고 단기적으로는 55달러까지 분할매수하는 관점으로 쳐다 볼 수 있겠습니다. 성장성 있는 기업들이 많아서 성장을 노리기 보다는 장기적인 관점으로 배당수익률 관점에서 쳐다보는게 좋아 보이는 기업입니다. 향후 실적 체크는 필수겠네요. 불안불안합니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. May the insight be with you!!

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 오큘러스 퀘스트2 써 보고 느낀 페이스북 주가의 미래 (0) | 2020.11.08 |

|---|---|

| 바이든 당선 유력으로 보는 ESG 뜻과 착한 기업의 부상 (0) | 2020.11.07 |

| 비싼 주식 싼 주식할거 없이 시가총액을 봐야 할 이유 (0) | 2020.11.03 |

| 썸머타임 해제 미국장 개장 시간 변경 (0) | 2020.11.02 |

| 요가복계의 샤넬이라는 룰루레몬 주가 분석 (0) | 2020.10.27 |

댓글