안녕하세요. 며칠째 코스피 하락이 대단합니다. 코스피는 고점 대비 6.5% 정도가 빠졌는데 개별 주식 단에서는 10% 이상 폭락한 종목들이 속출하고 있는데요. 단기 이평선을 이탈해서 3,000 단번에 찍지 않을까 하는 우려가 생기는 낙폭입니다. 이런 가운데, 버는 이익 대비 단촐한 주가를 보이는 곳을 찾다가 눈에 들어온 곳이 있어 정리해 보려고 합니다. 바로 금호석유인데요. PER이 10 아래 되는 종목은 오래간만에 보는 것 같습니다.

펀더멘털로 보는 금호석유

현재도 잘 팔리고 앞으로도 잘 팔릴 제품을 팔고 있는가가 가장 우선 과제가 아닐까 싶은데요. 주요 사업부문은 타이어, 신발, 장갑 등에 쓰이는 합성고무와 전기/전자제품, 자동차 부품, 건자재 등에 쓰는 합성수지, 고무 노화 방지제 계열인 정밀화학, 반도체 생산용 재료 등 기타 부분이 있습니다. 이 중 합성고무, 합성수지 부문이 매출의 대부분을 차지하고 있습니다.

코로나가 장기화되면서 의료용 장갑이 수요가 꾸준한 것 같구요. 자동차 판매량이 늘면 늘수록 여기에 들어가는 합성고무 부문의 매출이 증가할 것으로 보입니다. 경기 순환에 큰 영향을 받을 듯 하구요. 컨센서스를 먼저 보겠습니다.

2021년을 피크아웃으로 보는 시각이 지배적이네요. 올해 실적이 전년대비 엄청나게 좋아지기는 했지만 앞으로 갈수록 실적은 조금씩 떨어질 것이라고 추정하고 있습니다. 영업이익률이 굉장히 좋은 편인데요. 20~30%가 나오네요. 향후 10년동안 매출이 조금씩 떨어진다고 해도 10년치 영업이익을 모으면 18조 정도 될것으로 추정할 수 있는데요. 현재 시가총액이 5조 5천억원 정도에 불과하니 현재 가격 대비 3.2배 정도 오를 여력이 있다고 판단되는 부분이구요.

향후 성장성에 대해 점수를 낮게 주고 매년 이익이 3%씩 빠진다고 해도 시가총액이 15조 정도는 가야 되는 기업으로 보입니다. 여전히 2.7배 정도 오를 여력 보이는데요. 적당히 잘린 마디가격으로 보면 50만원 정도가 되겠네요. 국민연금 지분이 높은게 살짝 걸림돌로 보입니다.

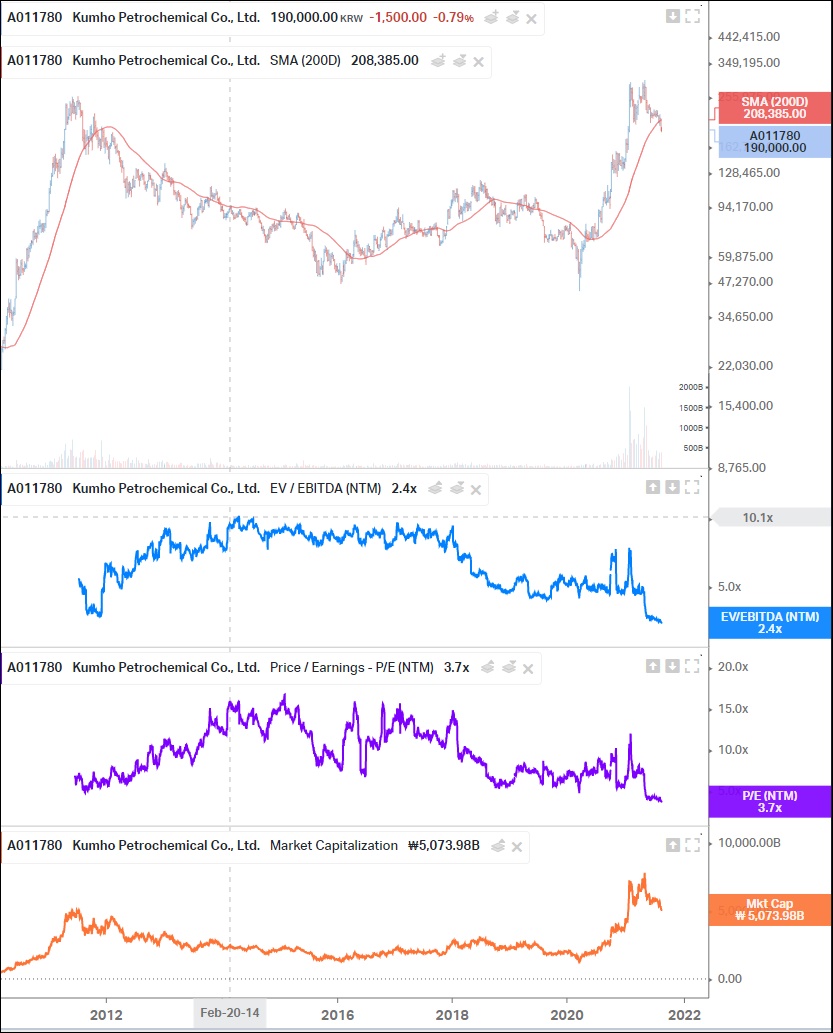

EV/EBTIDA 멀티플이 2.4로 역대급으로 낮고 PER 역시 3.7 정도로 역대급입니다. 멀티플이 10을 가던 녀석인데 지금은 늘어난 매출과 영업이익에 비해 반영이 다 안 됐거나 시장에서 확신이 없는 상태로 보이네요. 예년 멀티플만큼 간다고 봐도 4배는 오를 여력이 있는건데 위에서 추정한 주가와 다르지 않게 나올 듯 합니다. 그러니까 보수적으로 계산해도 적정주가가 50만원 정도로 보이는건데요.

차트로 보는 금호석유 주가

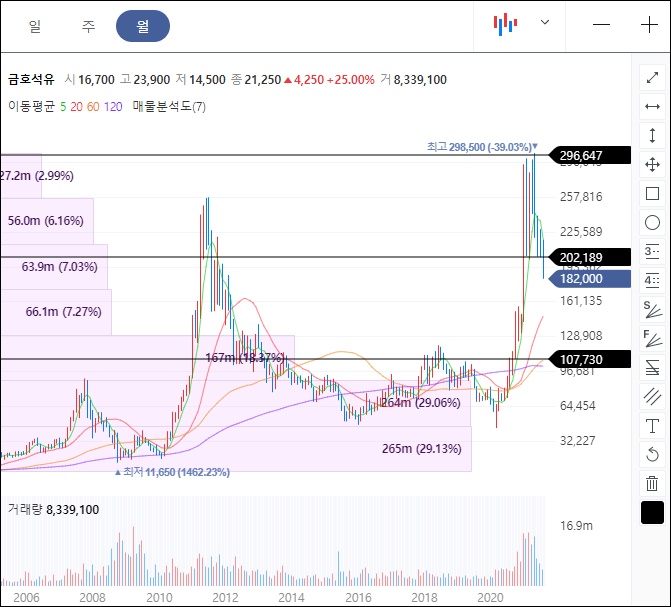

단기간에 많이 올랐는데 떨어지는 것도 드라마틱합니다.

5만원 정도에서 스타트 끊고 30만원까지 치고 올랐다가 지금 18만원대로 내려왔는데요. 여기서 조정 더 크게 오더라도 15만원 터치는 힘들 듯 하고 20만원대가 전고점이어서 이 지점에서 스물스물 지지를 형성할 가능성 있어 보입니다. 시장 참여자가 높은 가격대에서 많이 몰리지 않았다는 것도 괜찮은 점으로 보이구요.

10, 20, 30만원 차례대로 지지, 저항선을 형성하고 있어서 오늘의 폭락은 휩쏘 가능성도 열어놓고 봐야될 듯 합니다. 15만원까지 열어 놓고 차근차근 모아 가겠다고 하면 괜찮은 결과 볼 수 있을 듯 하구요. 적정가격으로 보이는 50만원도 노려봄직해 보이네요. 버는 돈에 비해서는 확실히 저평가 받고 있지만 피크아웃에 대한 우려가 주가에 어떻게 반영되는지는 씨젠을 보고 참고해야 될 상황이라 조심스럽게 쳐다볼 필요도 있어 보입니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 불확실성 해소 로즈타운 모터스 신임 CEO는 누구 (0) | 2021.08.26 |

|---|---|

| 조정 세게 온 한국 증시 베스트 시나리오 (0) | 2021.08.22 |

| 한발 늦은 크래프톤 적정 주가 계산해 보기 (0) | 2021.08.18 |

| 미국 전기차 관련주 세제혜택 관련 법안 수정에 불안 (0) | 2021.08.13 |

| 미국 전기차 관련주 로즈타운모터스 2분기 실적 발표 (0) | 2021.08.12 |

댓글