개인적으로 공모주 투자를 잘 하지 않는 이유는 쥐어 짜서 나올 수 있는 주식수에 비해서 노출되는 위험이 커서인데요. 역시 또 지극히 개인적인 생각으로 공모주는 상장을 위해서 온 힘을 쥐어 짜낸 실적을 바탕으로 주가가 계산되기 때문에 상장 당시의 실적이 고점일 가능성이 높다는 생각을 가지고 있어서인데요. 공모주들의 공모가격을 산정하는 기준이 들쭉날쭉 기업에 유리한 방식으로 되어 있는 것도 이 부정적 의견에 한 몫 합니다.

크래프톤 주가는요

크래프톤은 그 중에서도 가격 산정을 다시 하라고 반려를 당한 이력이 있는 기업인데요. 그래서 공모가를 낮춰서 다시 올라왔는데 따상에는 실패했지만 최근 몇일동안 꾸준히 상장 당시 가격을 회복하면서 올라가는 분위기라 한 번 고민해 보려고 합니다.

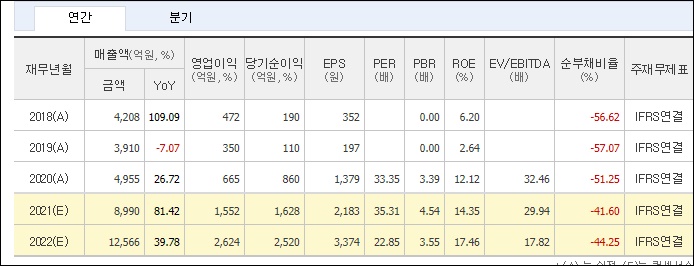

동종업계와의 비교는 에프앤가이드에서도 쉽게 찾을 수 있습니다. 시가총액 기준으로는 동종업계 중 최고를 기록하고 있습니다. 상장하자마자 엔씨소프트의 아성을 무너뜨렸네요. 22조 대 17조 정도 됩니다. 영업이익률은 크래프톤과 엔씨소프트는 IT기업답게 30~40%를 가져 가는 위엄을 가지고 있습니다. 매출액은 넷마블, 엔씨소프트가 높구요.

여기에 카카오게임즈 재무 관련 지표를 추가해서 보면요. 매출액은 위 두 업체에 미치지 못하구요. 영업이익률은 13% ~ 17% 정도로 다른 기업에 비해서는 못합니다. 올해 추정 영업이익이 1,500억원 정도 되는데요. 시가총액이 5조 8천억원이니 영업이익 기준 멀티플로 보면 38정도가 나올 정도로 비싼 편입니다. 이 정도면 향후 10년간 꾸준히 40%의 성장을 보일거야 라는 믿음이 없지 않고서는 쳐다 보기 힘든 가격인데요. 2020년부터 2022년 추정 매출액을 보면 그 정도의 성장을 기록할 것으로 추정하고 있습니다.

크래프톤 적정 주가 추정

같은 방법으로 크래프톤을 쳐다 보면 영업이익이 7,700억원 정도 나옵니다. 시가총액이 22조니 28배 정도 나오네요. 카카오게임즈보다는 멀티플이 낮습니다.

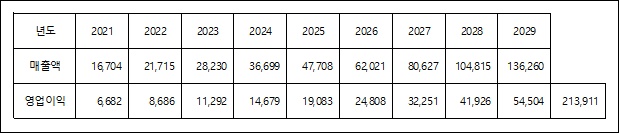

크래프톤의 컨센서스를 보면 2021년부터 22%, 이듬해는 60%, 그 다음 해는 18% 정도 성장할 것으로 추정하고 있습니다. 연평균으로 후려쳐 보면 대략 33이 나오는데요. 현재 시가총액보다 조금은 더 오를만한 여력이 있는 것으로 파악됩니다.

이렇게 성장률로 가치를 파악해 보는 이유는 간단하게 내가 투자한 100만원이 언제 원금 회수되고 플러스가 날 것이냐의 관점에서 쳐다 보려고 하기 때문인데요. 크래프톤은 영업이익률이 44%정도 나오고 매년 성장이 33%씩 된다면 22조라는 시가총액을 벌어들이는데 9년 정도 걸리고 그 이후에도 계속 성장한다면 이후에는 본전 이상의 수익이 계속 발생할 수 있는 구조라고 볼 수 있기 때문입니다.

대충 엑셀로 두드려 보면 이렇게 계산이 되는데요. 2029년까지 영업이익을 다 끌어 모으면 현재의 시가총액이 납득이 가니까 이 시가총액을 증명하기 위해서는 매년 33%의 성장률과 44%의 영업이익률을 보여주면 됩니다. 이보다 더한 시가총액으로 가기 위해서는 현재 캐시카우인 배틀그라운드보다 더한 게임이 등장해서 매출을 더 끌어 올려주는 케이스가 될 건데요.

크래프톤 적정주가

그래서 적정주가를 두드려 보면 지금 가격이 적정가격으로 보입니다. 지금은 미래 성장률을 다 끌어 와서 납득이 가는 금액에 안착해 있는 것으로 보이구요. 앞으로 분기 보고서가 나올 때마다 이 가격은 테스트를 거칠 것으로 보입니다. 성장성에 의구심이 생긴다면 영락없이 고꾸라질 가능성 크구요. 중국, 인도 등에서 추가로 발생하는 매출, 앞으로 나올 게임들의 흥행 정도에 따라 가치가 변동을 겪을 것으로 보이는데 1분기 실적이 전년 동기 대비 그리 좋지 않아 개인적으로는 당분간 관망 의견이네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 조정 세게 온 한국 증시 베스트 시나리오 (0) | 2021.08.22 |

|---|---|

| 저PER주 금호석유 적정 주가 분석 (0) | 2021.08.19 |

| 미국 전기차 관련주 세제혜택 관련 법안 수정에 불안 (0) | 2021.08.13 |

| 미국 전기차 관련주 로즈타운모터스 2분기 실적 발표 (0) | 2021.08.12 |

| 2분기 실적 발표한 나녹스 원격의료 관련주로 대통합 이루나 (0) | 2021.08.10 |

댓글