안녕하세요. 베터미입니다. 어디에서 봤는지 어느샌가 관심종목 리스트에 올라가 있었던 미국주 넥스트에라 오늘 분석해 보려고 하는데요. 미래 먹거리라는 점에서는 이견이 없는데 과연 얼마나 먹을거리가 있을까가 문제겠지요. 그 중에서도 관련 기업을 줄을 세우면 최상단에서 지분을 확보하고 있는 기업이 바로 이 넥스트에라입니다. 간단하게 후려쳐서 ESS를 정리해 보면 풍력이나 태양광 등으로 만들어진 에너지는 전기가 생길 때만 쓸 수 있고 넘치는 건 버릴 수 밖에 없는데 이 버리는 전기를 배터리처럼 저장해 뒀다가 쓸 수 있게 만들어 주는 장치입니다.

재생에너지 사업이 활성화되면 될수록 함께 탄력을 받을 수 밖에 없는 사업이라고 생각하는데요. 그래서 이 ESS 마켓의 크기가 어느 정도인지부터 보게습니다.

■ ESS 시장의 크기

마켓와치라는 사이트에 따르면 ESS즉 Energy Storage Systems의 연간성장률은 27.9%에 달한다고 합니다. 2025년이 되면 전세계 시장은 120억불에 다다르고 2019년 기준 45억불 정도 된다고 하는군요. 불과 6년 사이에 시장의 사이즈가 2배 이상 뛴다는 예상입니다. 120억불이면 대략 14조 정도되는군요. 생각보다 그리 크진 않네요?

■ 넥스트에라의 사업은?

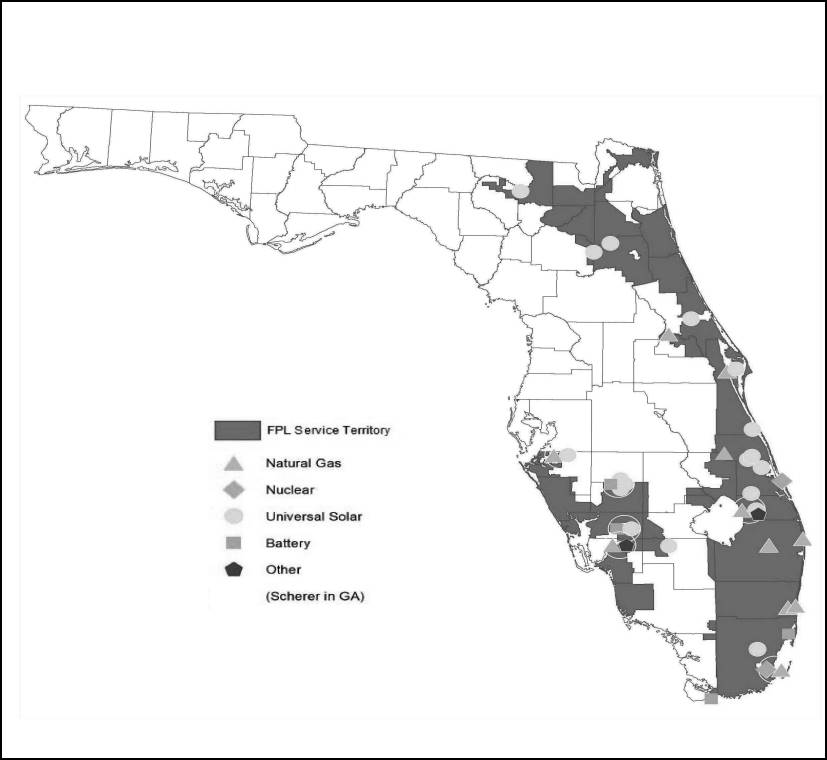

재생에너지, ESS 관련 기업으로 거꾸로 분석하기 시작했는데 우리나라 한국전력같은 곳이었네요. 플로리다 쪽 전기 사업권을 쥐고 있고 30년 단위로 계약을 하는 모양입니다. 미국주 관심 가진 지가 얼마 되지 않아서 몰랐는데 공기업인 우리나라와는 달리 이렇게 정부 규제 속에서 전기 사업을 일반기업이 영위하는 형태로 되어 있습니다. 비슷한 기업으로 듀크 에너지같은 곳이 있긴 한데 재생에너지 분야에서는 넥스트에라가 독보적으로 변화하고 있습니다.

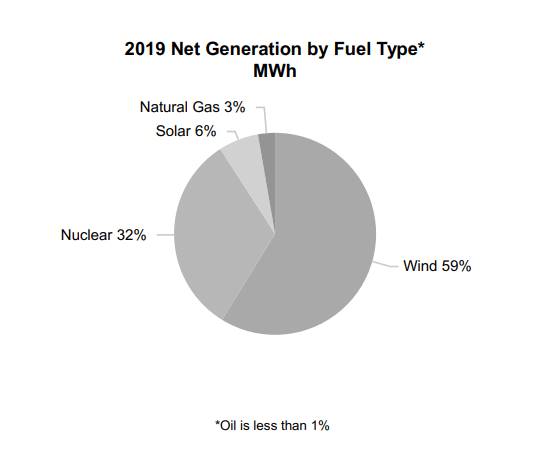

사업군이 크게는 2개로 나뉘어져 있는데 FPL이 플로리다 전기 사업 관련이고 NEER이 재생에너지 관련 사업으로 발생되는 전기 관련입니다. 그 이전부터 비중을 보면 더 확실할 것 같은데 재생에너지 비중이 높아지고 있습니다. FPL 사업은 아직까지 전기 생산에 천연가스 의존도가 높은데요.

NEER쪽은 애초에 컨셉을 그렇게 잡고 가서 그런지 기름 유래는 1%도 안됩니다. 풍력이 59%고 원전이 32%, 태양광이 6%네요. 앞으로 이 비중이 더 커질 것으로 예상되구요. 태양광 찾다 보니 한화솔루션이 여기 또 껴 있네요. 태양광은 승자독식 구조로 재편된듯한데 한화큐셀의 위상이 꽤 높아 보입니다.

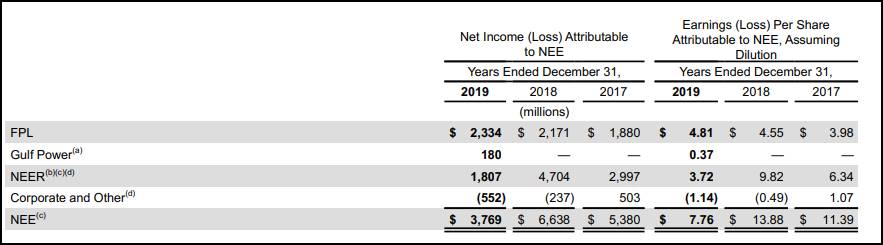

2019년에는 뭔가 손해로 처리한 큰 덩어리가 있어 보이는데 추세가 중요하니 감안해서 보겠습니다. 2019년 기준 105억불 정도의 EBITDA가 나왔는데요. 2018년에 129억불이었습니다. 일시적인 손실로 인해서 2019년이 잠깐 고꾸라진 듯한데 2020년 실적을 봐야겠군요.

2020년 실적은 2019년 수준을 달성할 것으로 보입니다. 컨센서스를 조금씩 상회하는 호실적을 보이고 있는데 매출액은 예측치보다 조금씩 떨어진 수준으로 나오는군요. 2018년 EBITDA에서 12% 정도 상승할 것이라고 추측해 보면 145억불쯤 나와도 이상하지 않을 그림인데요. 이 기준으로 시가총액 대비 멀티플을 구해 보면 9가 나옵니다.

유틸리티주라고 감안해도 봐도 저렴해 보이네요. ESS 시장이 2025년에는 120억불이 된다고 하면 넥스트에라의 매출액 정도 되는 시장이 열린다고 봐야 하니 성장 잠재력이 꽤 커 보입니다. 심지어 풍력이나 태양광 지분으로는 세계 톱을 찍고 있는 곳이라 ESS 비중도 그만큼 많이 가져 갈 거라는 생각이 듭니다. 글로벌 시장과 경쟁하는건 아니라는 점에서 확장성은 떨어져 보입니다.

■ 넥스트에라 차트 분석

차트를 보니 별다른 부침없이 계속 우상향했던 기업이네요.

코로나19 위기로 인해서 $180까지 조정 있었는데요. 다시 보긴 힘들 것 같은 가격이구요. $290에서 조정받고 있는데 전고점에서 엉거주춤하고 있는 상황이라 여간하면 반등해서 올라갈 것으로 보이구요. 조정이 더 심해진다면 $250까지는 열어 놓고 대응해야 하는 그림입니다. $250에서는 꽤 큰 폭의 매수, 매도 양측의 싸움이 있어서 여간해서는 이 지점에서는 지지 나올 것으로 보입니다.

패턴성애자인 저로서는 이렇게 패턴이 안 찾아지는 차트를 보면 자괴감이 드는군요. 주요 가격대 지지와 저항은 쉽게 찾을 수 있는 편이구요.

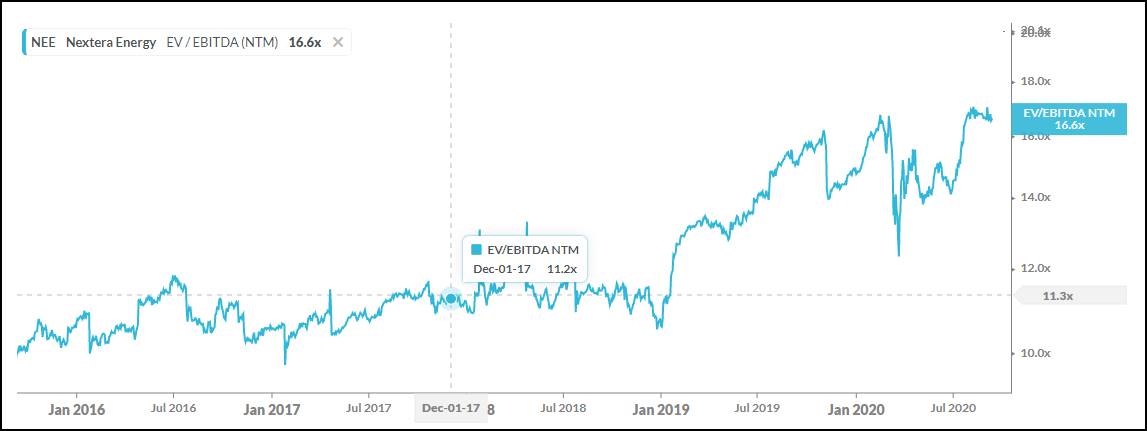

EBITDA 기준 멀티플은 2019년까지 대략 10 사이에서 왔다갔다 했습니다. 2019년, 2020년 들어서 재생에너지 테마가 불어서인지 멀티플 16배 수준으로 크게 올랐는데요. 만약에 제 EBITDA 추정치가 맞아 떨어진다면 멀티플이 9 수준으로 떨어지는지라 예년 수준으로 평가해도 16% 정도의 상승여력이 있고 재생에너지 테마로 몸값이 높아진 상태를 유지한다면 14 정도를 적용해서 50% 정도의 상승여력이 있다고 판단됩니다.

그렇게 보면 갈 길이 아직 머네요. ESS 관련주로 생각하고 거꾸로 찾아 들어 갔던 유틸리티 관련주이자 재생에너지 관련주인 넥스트에라 주가 정리해 봤습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 정보 기술 섹터 상위권 엔비디아 주가 (0) | 2020.09.14 |

|---|---|

| 주식 투자 기초 정보 EBITDA의 뜻과 활용 (0) | 2020.09.13 |

| 의료계 플랫폼 사업 신호탄 쏜 나녹스 주가 어디까지 갈까 (0) | 2020.09.09 |

| S&P 500 신규 편입 종목 캐털란트 주가 분석 (0) | 2020.09.07 |

| 엑스레이 혁명인가 나녹스(NANOX) 사업과 주가 분석 (0) | 2020.09.06 |

댓글