안녕하세요. 베터미입니다. 요즘 조용한 월트 디즈니가 곧 시동을 걸 예정이라 다시 한 번 다른 관점에서 다뤄 보려고 합니다. 예전에 사업영역별로 정리해 본 적이 있는데 코로나 확산이 한 풀 꺾였을 때 디즈니랜드를 연다는 이야기를 듣고 급한게 아닌가 했었는데 다시 닫았네요. 매출 비중이 놀이공원같은 대면이 필요한 곳에서 많이 나오는 곳이라 코로나 상황은 월트 디즈니의 사업에 악영향을 끼칠 수 밖에 없는데요.

극장마저 줄줄이 열었다 닫았다를 반복하고 있어서 개봉을 차일피일 미루고 있습니다. 올해 마블 영화 시작을 알릴 예정이었던 <블랙위도우>는 계속 밀리다가 내년까지 밀렸구요. 뒤에 개봉할 예정이었던 <이터널스>도 덩달아 밀리고 있습니다. 이 가운데 디즈니 플러스에서는 <완다비전>을 12월 중 공개하겠다고 밝혔는데요. 가라앉은 디즈니 분위기를 붐업해줄지 기대해 봐야겠습니다.

개인적으로 굉장히 가지고 싶은 기업이라 항상 관심을 두고 지켜 보고 있는데 코로나 위기로 수익이 고꾸라졌는데 고평가 무드라 선뜻 손이 안 갑니다. 그래서 정리해 봤습니다.

■ 멀티플 관점에서 월트 디즈니 주가는요

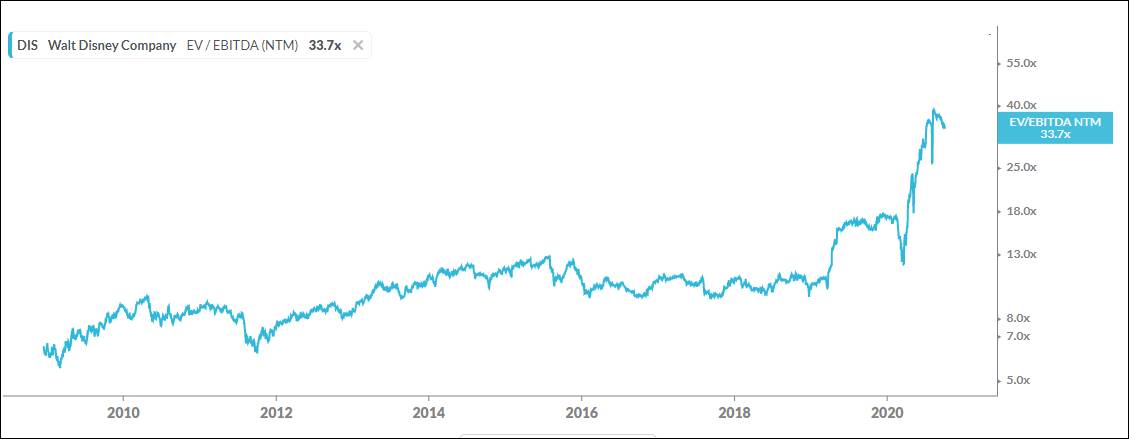

비쌉니다. 매우 비싸요. EV/EBITDA 추이를 한 번 보겠습니다.

2010년부터 2018년까지 거의 10 안쪽으로 달렸는데요. 이렇게만 보면 크게 와 닿지 않으니 주가 흐름도 같이 가져 와서 보겠습니다.

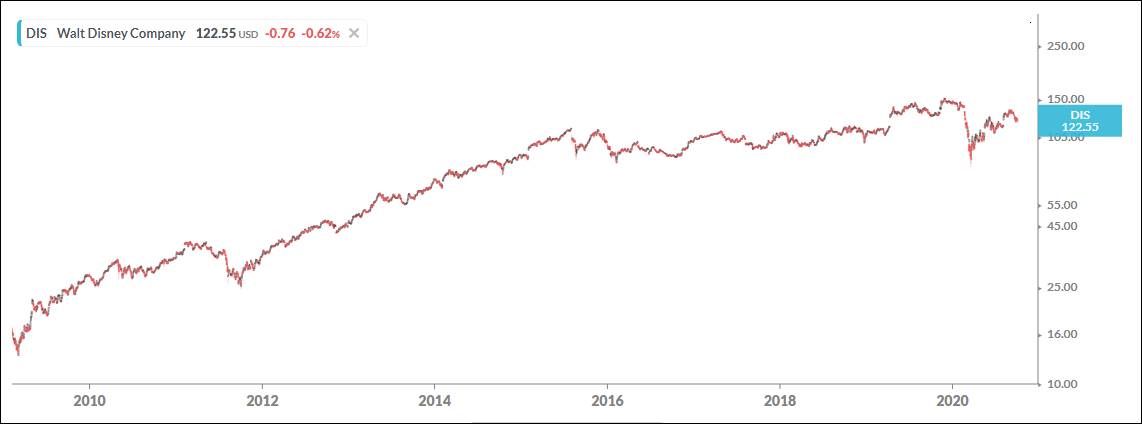

같은 기간 월트 디즈니 주가는 23달러 정도에서 122달러로 6배 가까이 뛰었습니다. 10년동안 600% 가까이 오른 것인데요. 아마도 그 시작은 아이언맨이 주도하지 않았을까 싶은데요. 같은 기간 멀티플은 8배에서 10배 정도로 움직였을 뿐입니다. 바꿔 말하면 주가가 오른만큼 돈을 비례해서 잘 벌었다는 뜻이 되는데요.

위 파란색 차트를 보면 2019년 말 들어서 멀티플이 팍팍 뛰기 시작합니다. 10년에 걸친 마블의 1차 웨이브를 마치고 디즈니 플러스라는 OTT 사업까지 장착하면서 주가 부양에 대한 기대감으로 멀티플을 15배 정도로 재평가했다고 생각하면 납득이 갈만한 수준인데요. 33배에 이르는 지금은 매우 비쌉니다. 주가가 약간 조정을 받고 있지만 실적으로 봐서는 80달러 정도까지는 조정 가능한 수준으로 보입니다.

■ 월트 디즈니 수입은 언제쯤 정상화될까

모든 것이 코로나에 달린 듯 합니다. OTT 사업의 다크호스로 등장했는데 해외시장 진출 속도가 생각보다 그렇게 빠르지 않고 구독해서 보는 사람들이 그렇게 볼만한게 없다는 평도 많고 눈에 띄는 작품이래야 <만달로리안> 시리즈밖에 없고 이래저래 앞날이 깜깜합니다.

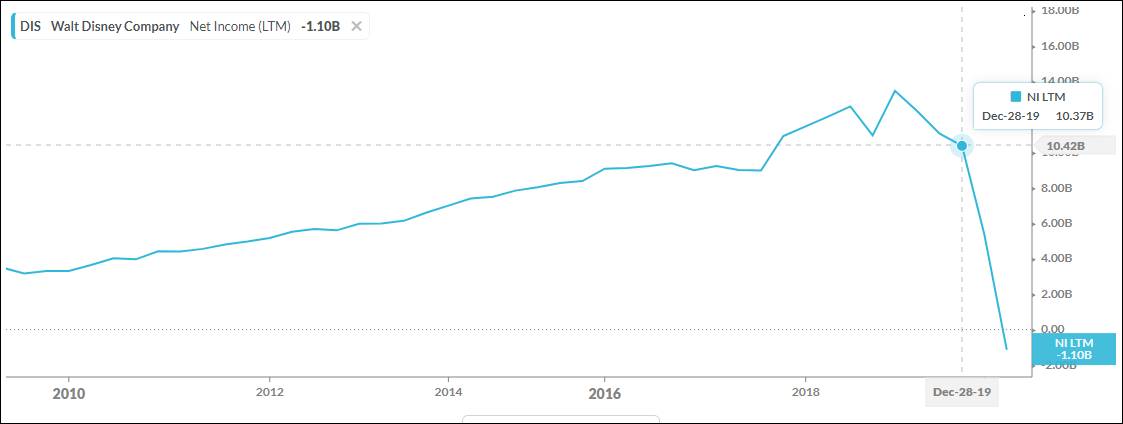

주당순이익 흐름을 보면요. 주가 차트와 유사하게 우상향하고 있습니다. 멀티플이 유지되는 이유구요. 주당순이익 피크는 코로나19 직전이 아니라 2019년 12월이었습니다. 어벤져스 엔드게임으로 대망의 종영을 맞은 마블 시리즈가 큰 역할 하고 뒤로 빠지면서 수입도 쪼그라들었는데 코로나 위기에 하락폭은 더 가속화되고 있습니다. 2분기 실적이 마이너스 찍은 걸로 되어 있는데 실제로는 플러스가 조금 났습니다.

이 정도의 실적 찜질은 잘 나가는 기업에서 충분히 했을법한 시나리오라 3분기는 마이너스 확실히 찍힐 듯 하구요. 당분간 피해 있어야 겠습니다.

차트를 보면 가격 움직임도 아직 모르겠다는 움직임이고 쐐기 모양으로 가격이 좁혀지고 있어서 조만간 흐름이 크게 나올 분위기네요. 3분기 실적이 마이너스 나왔다는 소식 들리면 바로 100달러로 직행할 가능성 열려 있습니다. 코로나19 상황 개선이 뚜렷하게 되지 않는 이상 어려운 흐름이고 미국 주력 백신 기업들 중에서 성공 소식이 들리면 반등할 수도 있겠네요.

탐나는 기업이 힘을 못쓰고 있어 안타깝네요. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 배당금 높은 주식 JP모건 주가 실적으로 탄력받나 (2) | 2020.10.13 |

|---|---|

| 테슬라의 일론 머스크는 워렌 버핏을 노렸나 (0) | 2020.10.07 |

| 미국 배당금 높은 주식 펩시콜라 주가 분석 (2) | 2020.10.04 |

| 테슬라 주가 예측을 위해서 보험업종과 넷플릭스를 봐야 할 이유 (0) | 2020.10.03 |

| 미국 주식 공매도 수수료 보는 방법과 주가 흐름 (1) | 2020.10.02 |

댓글