안녕하세요. 베터미입니다. 오늘은 가만히 거래량이 높고 시가총액이 높고 장기적으로 안정적인데 세전영업이익률도 평균적으로 높게 형성되어 있는 주식 중에 앞으로도 괜찮을 기업이 있을까 하고 훑어 보다가 찾은 곳을 정리해 보려고 합니다. 저도 처음 들어 보는 웨스트록이라는 골판지 제조업체입니다.

■ 간단한 아이디어 미국에서도 통할까

우리나라에도 최근 제지 관련주가 반짝 상승을 하고 있는데요. 코로나19 초기부터 뜰만한 기업으로 점쳤던 사업군 중에 하나였는데 정말 반짝하더니 실적 대비 심하게 후퇴하는가 싶더니 최근 다시 회복하더군요. 비대면 생활이 점점 습관화되면 이 습관이 앞으로도 쭉 이어질 가능성도 있고 사실 소비의 대부분이 택배로 이전되기 시작한게 하루이틀 일이 아니라 앞으로의 수요 증가를 고려하면 안정적인 수익을 내고 싶다면 관심 있게 지켜 봐야 할 기업이라고 생각합니다.

웨스트록 주가는 10년내 두드러지게 상승하지는 않았습니다. 코카콜라, 펩시코, 제네럴밀즈 등과 같은 저성장 고배당 사업군으로 분류하면 좋을 듯하구요. 의외인 점은 EBITDA 상승률 평균이 꽤 높다는 겁니다. 정체될 법도 한데 말이죠. 바꿔 말하면 대면을 필요로 하는 업장의 수요가 점점 줄어 들고 업장이 필요 없는 기업이 성장할수록 덩달아 성장할 기업으로 쳐다봐야 할 기업으로 보입니다.

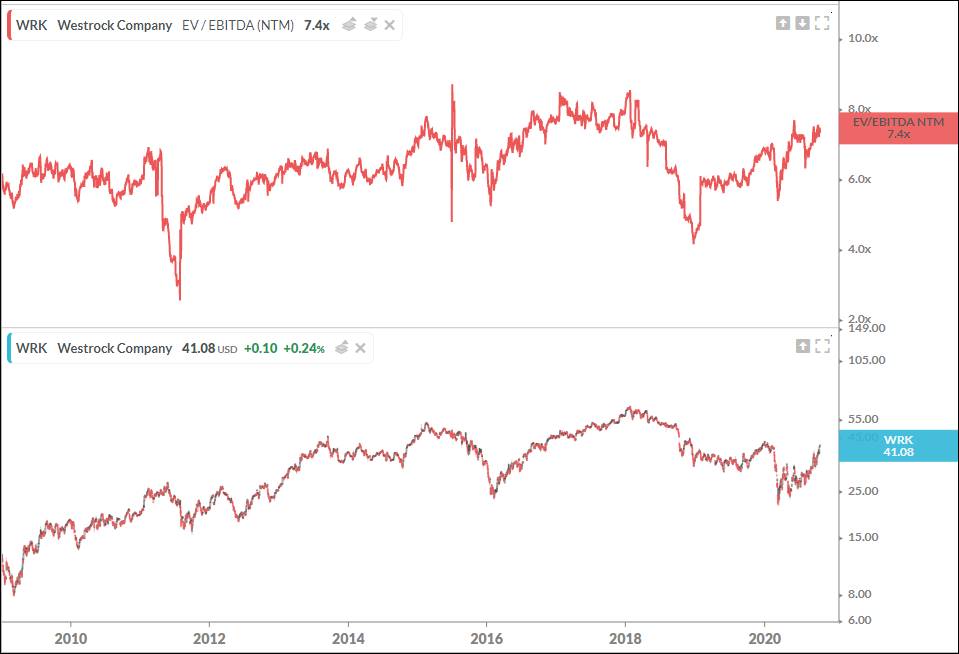

주가 흐름을 보면요. 14달러 정도 하던게 41달러까지 올랐네요. 50달러 이상 튈 때도 있었는데 성장주의 상승에 비하면 심심하지만 안정적입니다. 시가총액 대비 세전영업이익 비율은 4배에서 8배 사이를 왔다갔다하고 있습니다. 평균적인 흐름으로 봐서는 최근 멀티플이 높은 편입니다.

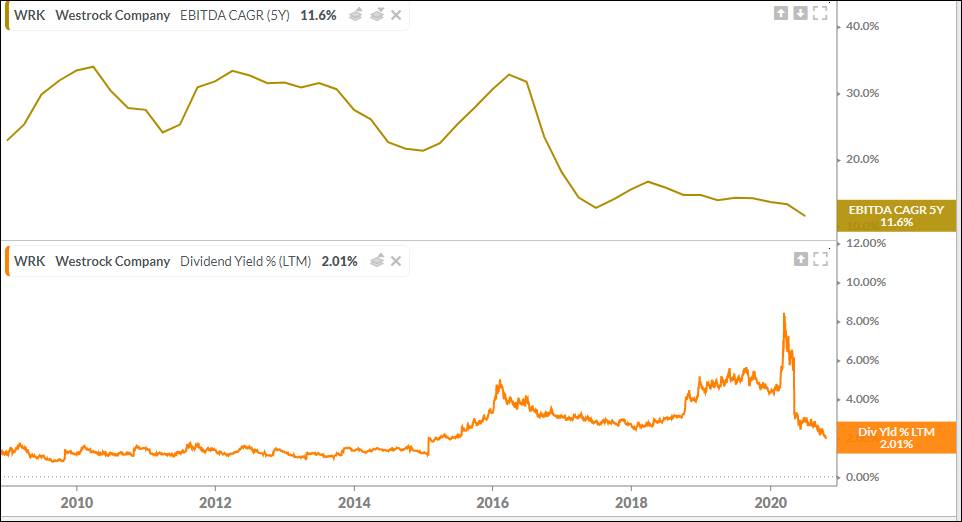

EBITDA 5년 성장률이 최근 떨어졌는데도 불구하고 11%를 보일 정도로 준수하고 좋을 때는 30%까지 올랐었네요. 여느 성장주가 부럽지 않은 수준입니다. 배당수익률은 2015년 이후 증가 추세구요. 8%까지 갔다가 최근 2%로 떨어졌습니다. 실적은 2020년에는 계속 컨센서스를 상회하는 실적을 보여주고 있구요.

불황으로 소비를 줄이느냐 비대면 분위기로 온라인으로 주문을 하느냐의 기로 사이에서 매출을 뽑아내고 있는 기업이라는 생각이 듭니다. 올해 실적은 작년대비로 비교해 봐도 준수한 수준을 보이고 있습니다.

■ 웨스트록 주가 차트로 분석

어차피 시대 흐름에 따라 급격하게는 아니지만 꾸준히 성장할 기업으로 보이구요. 마켓쉐어도 30% 이상을 가져 가는 압도적인 위치에 있는 기업이네요. 경쟁 골판지 택배 종이 제작업체가 몇 군데 보이는데 왜인지 모르겠지만 지분율이 10%를 넘는 곳이 별로 없네요. 차트 잠깐 보겠습니다.

인베스팅닷컴에서 과거 자료가 조회가 안되서 최근 자료를 기준으로 보면 하락 추세는 극복한 것으로 보이구요. 코로나19 이전부터 이미 장기 하락 추세 가운데 있었는데 코로나19로 오히려 전화위복이 된 기업 중에 하나가 아닐까 합니다. 첫번째 시나리오는 헤드앤숄더 만들면서 상승반전하는 그림이구요.

두번째 시나리오는 실적 부스터 맞고 렛츠기릿하면서 전고점으로 바로 직행하는 코스입니다. 어떤 면에서건 당분간은 상방으로 방향을 틀 가능성이 높아 보이는데요. 미국에서 찾은 골판지 테마주인데 미국이라는 지역 특성 때문에 또 위험 부담이 생깁니다. 부양책이 통과되지 못하고 계속 지지부진하거나 코로나 상황이 계속 악화일로를 걷거나 한다면 과연 지금까지 보여준 미국이 이성을 계속 유지할 수 있을까부터 의심이 들어서인데요.

꽤 큰 리스크인데 이 부분이 터진다면 웨스트록 주가 쳐다볼 것도 아니고 당분간은 시장에서 벗어나는게 옳은 일로 보입니다. 배당금 높은 주식이자 시대 흐름에 따른 성장 이익이도 향유할 수 있을 것으로 보이는 웨스트록 주가 정리해 봤습니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 미래 먹거리 수전해 관련주와 시장의 크기 (0) | 2020.10.23 |

|---|---|

| 2020년 3분기 미국 주식 실적 발표 일정 (2) | 2020.10.21 |

| 의외로 저렴해 보이는 기업 아마존 주가 분석 (0) | 2020.10.19 |

| 애플과 테슬라 주가 뜨는 별과 지는 별을 가리는 기준 (0) | 2020.10.17 |

| 중국 전기차 니오 주식 테슬라 대항마가 될 가능성 (0) | 2020.10.15 |

댓글