한국의 테슬라 흠슬라로 불리는 HMM 주가는 코로나19로 최저치를 찍었던 2,000원대 이후 20배 이상 상승해서 48,000원에 거래중입니다. 20배나 올랐으니까 이제 끝물이고 괜히 들어갔다가 상투에 물리는 거 아닌가 하는 의구심이 생길법한 가격에 돌입했는데요. 그래서 상식적인 수준에서 테슬라보다 더한 움직임을 보여준 흠슬라의 향후 주가가 어디까지 갈 수 있을까 궁리를 해보려고 합니다.

HMM 왜 오르나

HMM은 코로나19 이후 물동량이 오히려 늘어나면서 수요로 촉발된 운임 상승의 수혜를 그대로 받고 있는데요. 영업이익률이 곧 가격결정력이라는 것을 제대로 보여주고 있습니다. 2019년까지 줄곧 적자여서 영업이익이라는 것을 논하기가 어려울 정도지만 2020년 들어 15%까지 올랐던 영업이익률은 2021년 들어 40% 가까이 육박할 것으로 점치고 있습니다. 실제 1분기 영업이익률이 42%를 찍었는데요. 절대적인 가격결정력을 보여주고 있습니다.

이 분위기가 지속되기는 힘들겠지만 당분간은 꾸준히 30%대의 영업이익률 유지할 것으로 보이구요. 매출액 기준으로 보면 2020년 6조 4천억원, 2021년 10조 정도 찍을 것으로 예상하고 있고 이후 미약하게 하락 흐름이지만 10조대의 매출에 영업이익률 30~40% 찍으면 매년 영업이익으로 들어오는 돈만 3~4조씩 되는 겁니다. 10년 동안 이렇게 땅파서 장사하듯이 장사하다 보면 10년 가치는 30~40조 정도 될 것이라는 기대가 가능한데요. 현재 시가총액이 16조입니다. 오르는데는 이유가 있습니다.

예전에 그랬대

그래서 예전에는 어땠길래 2,000원하던 주식이 이렇게 됐나 살펴 보면요.

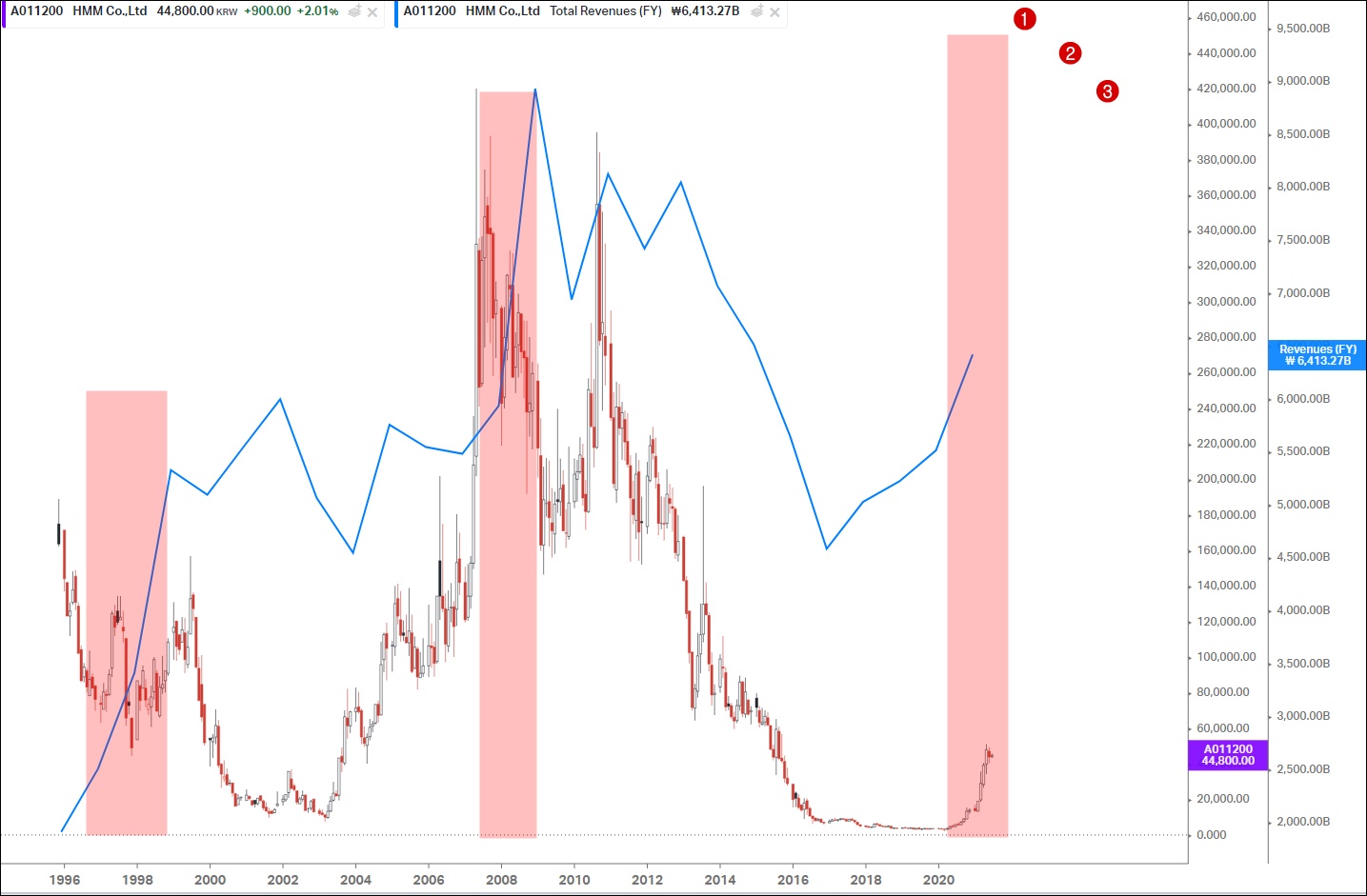

IMF 이후 작년과 비슷하게 1만원대 밑으로 떨어졌다가 금융위기 전까지 극단적이다 싶을 정도로 엄청난 상승을 했는데요. 1만원 정도하던 주식이 10년도채 되지 않아 40배 가까이 올랐었네요. 그 흐름을 이번에도 반복하고 있는건데요. 위 차트의 파란색은 매출액 흐름을 나타냅니다. 남자의 핑크는 매출액이 가파르게 오르는 시점을 표시하고 있습니다. 올해는 1번, 내년부터는 2번, 이후는 3번 정도로 매출액이 조금씩 떨어질 것으로 추정하고 있습니다.

사실 과거 데이터는 예전에 그랬대 수준에서 봐야지 현재까지 끌어와서 해석하기에는 여러 조건이 맞지 않아 예전에 40만원 갔으니 이번에도 40만원 갈거야같은 추측은 무의미합니다. 그래서 시가총액을 봐야 하는데요. 주가가 과거 40만원이었던 시절에 시가총액이 1조였다면 지금 16조는 과거에 비해 엄청나게 높은 가격을 받는 거일 수도 있기 때문입니다. 삼성전자가 1주에 450만원이라고 하면 엄청나게 비싸 보이지만 50대 1로 주식을 쪼개 버려서 현재 주가 기준으로는 90,000원과 동일하다는게 쉽게 와닿지 않는 것처럼 말이죠.

그래서 시가총액까지 차트에 엎어 봤습니다. 그랬더니 HMM 주가는 역대급을 이미 찍고 있는 것을 확인할 수 있습니다. 2008년부터 2010년 사이에 있었던 피크 기간 동안 매출액은 최고 9조 정도를 찍었었구요. 시가총액은 6조 정도까지 갔었습니다.

올해 HMM은 매출 10조 정도를 찍을 예정이고 시가총액은 이미 16조에 달하고 있습니다. 이쯤해서 영업이익률이 과연 이렇게 나온 적이 있었나 궁금해져서 과거 보고서를 뒤져 보니 저 잘 나가던 2008년~2010년에도 최고 10% 정도가 나왔었네요. 한 해 9천억원씩 버는 사업의 시가총액이 6조정도 갔던건 멀티플이 7 정도로 7년내에 원금이 회수 가능한 수준이라 판단되니 당시로서는 꽤 합리적인 가격을 받았던 것으로 보입니다.

HMM 주가는 어디까지 갈 수 있을까

원금 회수 관점에서 방망이를 짧게 쥐고 멀티플을 과거만큼만 준다면 보수적으로 7을 줄 수 있겠는데요. 이번에는 영업이익률이 30~40%대로 바뀌었습니다. 비상식적이다 싶을 정도로 엄청난 영업이익을 가져가고 있는데요. 10조 벌면 3~4조가 주머니에 들어오니까 7년이면 21~28조가 적당한 시가총액이라고 판단이 됩니다. 26~68%정도의 상승요인이 생기는건데요.

차트로 표현하면 과거 엄청난 가격을 노리고 가기에는 기대수익이 현저히 낮아졌습니다. 그럼에도 불구하고 68%의 수익률은 은행에 맡기면 현금이 녹는 지금 기준에서 굉장히 좋은 수익률이구요. 마디가격과 오버슈팅까지 감안하면 10만원을 찍을 수 가능성도 없잖아 있어 보입니다.

다만, 단기에 큰 조정없이 올랐기 때문에 3만원대까지는 조정 올 가능성도 있다고 열어 두고 접근하는 것이 정신건강에 좋아 보입니다. 현재의 영업이익률이 계속해서 유지되느냐가 HMM 주가의 향방을 결정짓는 요인이 될 것으로 보입니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 벌써 1년된 대주전자재료 주가 분석 (2) | 2021.07.12 |

|---|---|

| 고령화 관련주 오스템임플란트 주가 분석 (0) | 2021.07.09 |

| 피터 린치식 성장주 찾기 공식 PEG란 (5) | 2021.07.04 |

| 미국 주식용어 FUD와 FOMO 뜻 (0) | 2021.07.03 |

| 관심 가져 볼만한 미국 ESG 관련주 TOP 10 (0) | 2021.07.01 |

댓글