안녕하세요. 베터미입니다. 작년 11월 즈음에 탄소섬유 관련주로 가볍게 분석해 봤던 효성첨단소재가 그 사이에 3배 이상 올랐네요. 당시에는 위에 저항선에 막혀서 살짝 헤맬 것 같다는 인상을 받았는데 모멘텀이 좋았습니다. 재무구조를 조금씩 뜯어 보다 보면 이자비용이 많이 나가서 기껏 벌어들인 돈을 깎아 먹는게 아닌가 하는 우려를 낳게 하는데 그 우려를 덮는게 호실적이었습니다. 2분기 실적이 나왔는데요. 찬찬히 살펴 보겠습니다.

효성첨단소재 펀더멘털

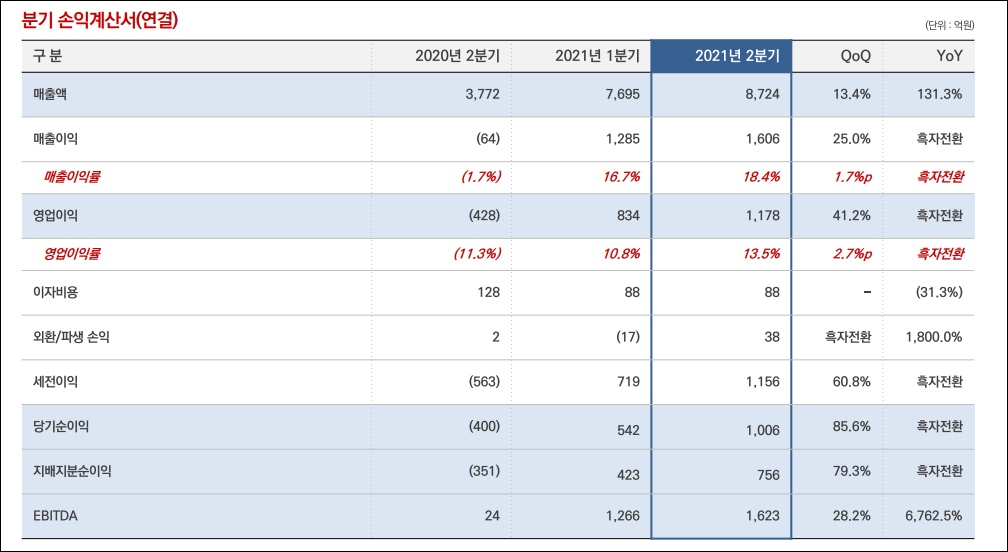

2020년까지만 해도 불투명했던 실적이 급격하게 개선되기 시작했습니다.

매출액은 1분기에 이어서 13% 이상 뛰었고 영업이익률이 10%를 상회하면서 가격경쟁력 있는 제품을 만들어 내고 있음을 증명하고 있습니다. 이자비용은 2020년 동분기대비 현저히 줄었구요. 이래저래 현금흐름이 큰 폭으로 개선됐습니다. 이 정도 흐름으로 영업이익이 계속해서 증가한다면 멀티플 20을 줘도 무관할 것 같은 기업이 되어 가고 있는데요.

분기별 영업이익을 1,000억원 정도로 놓고 봐도 4,000억원의 현금을 주머니에 넣고 있으니 멀티플 10만 줘도 4조라는 시가총액이 납득이 가는 기업이 되어 가고 있습니다. 그런데 현재 시가총액은 2조 6천억원이네요. 많이 올랐다 싶었는데 여전히 오를 구석이 남아 보이는 기업입니다. 현금이 주머니에 쌓이니까 부채비율도 극단적으로 개선되고 있습니다. 애초에 의심쩍은 눈으로 쳐다 보게 된 이유 중 가장 큰 이유가 이 어마무시한 부채비율 때문이었는데 이 속도면 100% 아래로 떨어지는 것도 시간 문제다 싶습니다.

수요 계속될까

부문별로 알아 보면요.

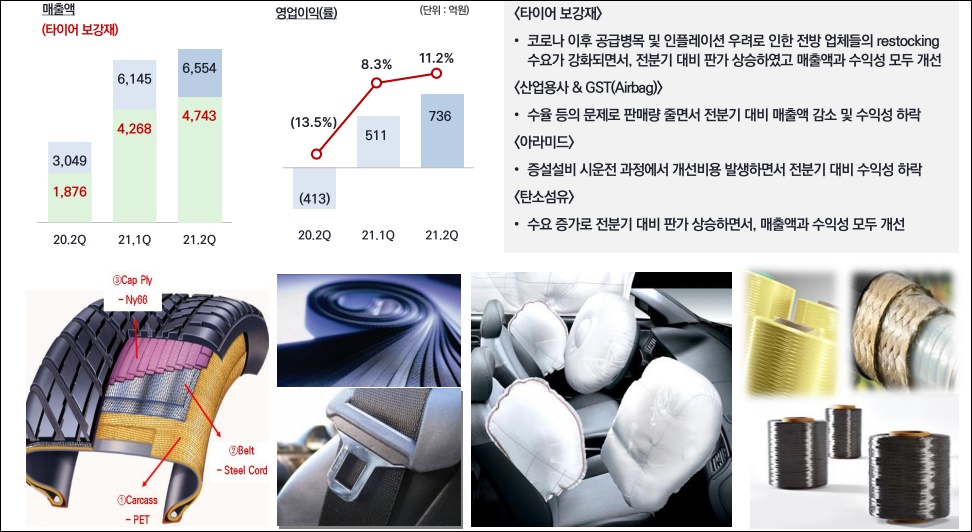

타이어 보강재, 산업용사, 아라미드, 탄소섬유 등이 영업이익의 대부분을 차지하고 있는데요. 영업이익률은 11.2% 736억원의 실적을 올렸습니다. 이 중 탄소섬유는 재생에너지, 그 중에서도 수소차 관련 매출 증가로 향후 매출폭 증가가 심히 기대되는 분야 중 하나입니다.

나머지는 스판덱스, NY필름 및 원사 등이 차지했는데요. 이 분야는 코로나19 이후 특수를 누리는 분야라 향후 매출액에서는 피크아웃이 나타날 수도 있지 않을까 싶은데요. 올해 2분기 실적 기준으로는 영업이익률이 20%에 달하고 전분기 대비 36%의 상승을 보여서 좋습니다.

포스트 코로나 관점에서 봤을 때는 산업용사, 타이어 보강재, 탄소섬유 등은 재생에너지 분야 집중 지원을 등에 업고 폭발적인 소비 회복을 등에 업고 증가세가 계속될 것으로 보이는 분야구요. 스판덱스쪽은 살짝 갸우뚱합니다. 코로나 이후 장기화된 재택근무 바람으로 편한 복장을 선호하게 되서 덩달아 매출이 오른 경향이 있을텐데 이 재택근무 성향이 앞으로도 강화될 것인가, 아니면 종전으로 돌아가 것인가가 직접적인 영향을 미칠 것이기 때문입니다.

효성첨단소재 주가의 극단적인 개선 흐름은 멀티플로도 확인할 수 있는데요. 작년 11월 필자가 탄소섬유 관련주를 찾다가 얻어 걸려 찾았던 시점인 11월 즈음을 보면 대략 15만원 정도를 터치하고 잠깐 조정이 있었던 시기였는데요. 이 때가 오히려 멀티플이 8~9 정도로 높았습니다. 지금 주가는 이전에 비해 3배는 더 올랐지만 멀티플은 오히려 7로 떨어졌습니다.

대략 10만원대를 중심으로 지지와 저항이 반복되고 있습니다. 50만원선을 쉽게 뚫고 가 버려서 지금의 조정이 장기화되면 50만원으로 수렴할 가능성 있어 보이구요. 개인적으로 선호하는 일종의 물타기 방식인데 저항선을 점지해 놓고 떨어질 때마다 추매하는 스타일로 간다면 50만원을 적당한 목표 가격으로 접근해 볼 수 있겠습니다.

멀티플이 현재 7 수준으로 성장률을 감안하면 저렴하다고 판단되구요. 향후에도 이 정도 성장률을 계속해서 보여 준다면 최소한 10 정도는 줘야 될 것으로 판단되는데 80만원 정도가 다음 목표가로 적당해 보입니다. 기간을 두고 천천히 쳐다 보면 수익을 안겨줄 만한 종목으로 판단됩니다.

부채비율은 계속 눈에 띄는데 찬찬히 뜯어 보면 이것도 역시나 지배구조와 관련되어 있는 것으로 보이는데요. 재벌이 재벌했다 싶지만 될성부른 기업에 부채를 몰빵해서 개선시키는 자신감도 대단한다 싶습니다. 이 글은 종목 추천의 글이 아니며 지극히 개인적인 분석입니다. 미립자 인사이트가 되셨다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 2분기 실적 발표한 나녹스 원격의료 관련주로 대통합 이루나 (0) | 2021.08.10 |

|---|---|

| 2분기 실적 나온 씨에스윈드 주가와 차트 분석 (0) | 2021.08.09 |

| 모더나 적정 주가는 얼마일까 (0) | 2021.08.02 |

| 한국증시 미국증시 아직은 자신감 가져야 할 때 (0) | 2021.08.01 |

| 2021년 2분기 실적 공개한 테슬라 주가 (0) | 2021.07.27 |

댓글