안녕하세요. 베터미입니다. 생활 속에서 투자 아이디어를 발견하는 것이 와따다라고 말씀하신 피터 린치 옹의 말씀을 받잡아 주변에서 뜰만한 기업을 찾아 보고 있는데요. 문득 지난 3월 간단하게 분석해 본 적이 있었던 크록스가 떠올라서 검색해 보니 진짜 100달러를 찍었군요.

2021.03.29 - [투자(주식&부동산)/주식] - 코로나 시대 의외의 성장주 크록스 주가 분석

코로나 시대 의외의 성장주 크록스 주가 분석

안녕하세요. 베터미입니다. 오늘은 왜 집에 있는 재무장관님의 말에 귀기울여야 하나 여실히 보여 주는 종목 하나를 알아 보려고 합니다. 코로나 시대 최대 수혜주 중에 하나인 줌, 룰루레몬 등

livingreason.tistory.com

오늘은 매일유업을 쳐다 보려고 하지만 크록스같은 경우 중국에도 진출해 있기 때문에 산아제한이 세 아이까지 가능해지면서 모멘텀이 생길만한 기업으로 지켜봄직 합니다. 당시 멀티플 20 정도는 받아야 하지 않나 하는 판단으로 100달러까지는 가겠지했는데 단기간에 실현했습니다.

뉴스 보고 매일유업 찾은 썰

산아제한 완화 조치를 전하는 뉴스를 쳐다 보다가 중국인이 들고 있던 분유통을 매의 눈으로 쳐다 봤는데요. 짧은 한자 실력으로 가늠을 해 보니 '매일 궁'이라는 분유더군요. 뇌리를 스치는 기회의 땅의 예감에 이미 장마감후였던 매일유업 시간외 거래가격을 보니 6% 정도가 올라 있어서 사람 생각하는게 다 똑같다 했습니다. 그래서 매일유업 어디까지 갈 수 있을까 한 번 궁리해 보려고 합니다.

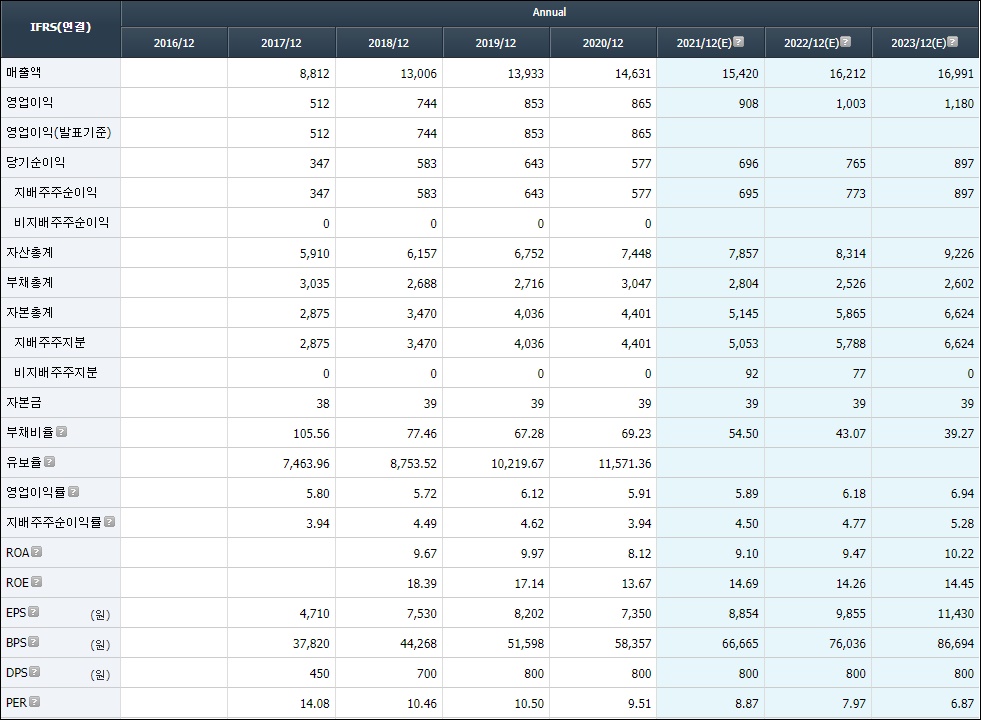

에프앤가이드에서 업어온 내용인데요. 매출액 매년 5% 내외의 성장을 할 것으로 추정했구요. 영업이익률은 5~6%대를 기록하고 있습니다. 부채비율 갈수록 낮아져서 양호해지고 있구요. 쟁여둔 돈도 많아서 재무구조는 탄탄하게 보입니다. 매출구조를 살펴 보면 백색시유가 21%, 커피음료가 10%, 상하목장이 10%, 치즈가 9%, 발효유가 9%, 조제분유가 9% 기타등등을 기록하고 있습니다.

여기에 오늘 투자 아이디어인 조제분유 매출이 증가할 것이라고 판단하면 과거 수출 호조를 보였을 때 영업이익률이 8%까지 치솟았음을 감안해서 멀티플 8정도까지 추정해 볼 수 있겠습니다. 영업활동으로 인한 현금흐름이 올해는 1,100억원 정도에 육박할 것으로 추정하고 있는데요. 후려처서 1,000억원에 멀티플 8을 하면 추정 시가총액이 8,000억원 정도는 나올 가능성이 열려 있다 판단할 수 있습니다.

경쟁사와 구조를 비교해 봐도 굉장히 양호한 실적으로 저렴한 평가를 받고 있다는 생각이 들게 하는 기업인데요. PER은 동종기업 중 가장 낮은 수준이고 영업이익률은 가장 높은 편입니다. 매일유업 자체 기준으로 봐도 PER이 14에 달했던 시절이 있었던 것을 감안하면 호실적으로 이어질 경우 시가총액 재평가가 시급해 보이는데요.

현재 시가총액이 6,306억원이니 26%의 상승여력이 있다고 판단할 수 있겠습니다. 주가 기준으로는 10만원이 타겟이 되겠구요. 이를 차트에서 찾아 보고 간단하게 분석해 보겠습니다.

차트로 보는 매일유업 주가 분석

또 우연의 일치가 차트에서 보이는데요.

2018년 최고가가 10만원을 기록한 적이 있었네요. 코로나19로 인한 폭락 때 6만원을 테스트했었고 만원 단위로 지지, 저항이 반복되고 있는 차트입니다. 사실, 다른 IT나 성장기업에 비해서는 성장성이 높지 않아 심심할 수는 있지만 급등락을 피할 수 있는 안전한 주식으로는 괜찮은 흐름을 보여 왔습니다.

단기간에 9만원까지 50% 정도 올랐다가 7만원대까지 조정했는데요. 8만원과 9만원 사이에 등락이 몰려 있어서 매물대를 뚫고 올라서려면 촉진시킬 수 있는 모멘텀이 발생해야 할 것 같긴 합니다.

투자 목적으로 보기에 매일유업 단점

대주주 지분이 50% 정도로 높은데 상장주식수가 780만주에 불과해 실제 유통되는 주식은 320만주 정도밖에 없습니다. 이렇게 유통주식수가 적은 기업들이 변동성은 크고 재미는 없는 주식에 속하는데요. 그래서 거래량이 도는걸 보고 진입해서 늦지 않습니다. 올해 들어 거래량이 늘고 있구요. 8만원선이 꽤 오랜 기간 저항대로 작용했던 가격이라 시원하게 뚫어 주지 않으면 다시 심심한 흐름을 이어갈 수 있어 투자 판단에 유의해야 겠네요.

그에 비해 배당수익률로 얻을 수 있는 이점도 적구요. 변동성 높은 성장주를 헷지하기 위해서 일부 포트폴리오에 추가해 봄직한 기업으로 판단됩니다. 당장 중국 산아제한 풀린게 영향을 미칠리도 만무하구요. 10만원까지는 무난하게 갈 것 같은데 비중을 크게 가져 가기에는 너무 무난해 보이지 않나 싶은 기업입니다. 인사이트에 도움이 되는 정보였다면 로그인 필요 없는 공감 버튼 클릭 잊지 마시구요. 또 돌아오겠습니다.

'투자(주식&부동산) > 주식' 카테고리의 다른 글

| 빅쇼트의 마이클 버리가 지분 늘인 레이 주가 (4) | 2021.06.12 |

|---|---|

| 만도 주가 차트로 분석 멀리 보면 보이는 것들 (0) | 2021.06.04 |

| 경기선행지수로 보는 2021년 하반기 국내 증시 (0) | 2021.05.28 |

| 골든크로스 나온 포스트 코로나 관련주 CJ CGV 주가 분석 (0) | 2021.05.26 |

| 토스증권 이벤트로 받은 대한전선 주식 장기투자해볼까 (0) | 2021.05.20 |

댓글